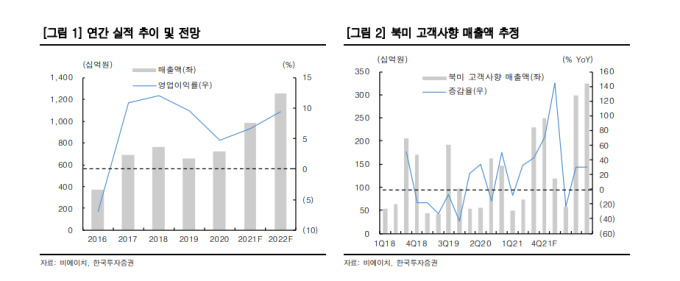

[서울=뉴스핌] 백지현 기자 = 한국투자증권이 30일 비에이치에 대해 경쟁사의 사업 중단으로 실적 증가세가 이어질 것으로 내다봤다. 여기에 인수합병(M&A) 기대감까지 더해 PER 10배를 적용, 목표가를 기존 2만7000원에서 3만원으로 상향조정했다. 투자의견은 '매수'를 유지했다.

조철희 한국투자증권 연구원은 이날 "경쟁 강도가 약화되면서 본업이 더욱 강화될 것이고 2차전지 부품 등 신규사업도 매출액이 증가하고 있다. 또한 회사는 풍부한 자금력을 바탕으로 M&A 등도 활발히 검토 중인 것으로 알려졌다"고 했다. 그러면서 "내년 기준 PER은 6.4배인데, 매출액과 영업이익이 다시금 증가세로 전환되고 M&A 기대감까지 이어진다면 PER 10배 밸류에이션 부여는 무리가 없다"고 덧붙였다.

|

| [서울=뉴스핌] 백지현 기자 = 비에이치 실적 전망 [자료=한국투자증권] 2021.11.30 lovus23@newspim.com |

앞서 삼성전기는 지난 10월 15일 올해를 마지막으로 RF-PCB 생산을 중단한다고 밝혔다. 삼성전기는 삼성디스플레이를 통해 스마트폰 업체 북미 A사로 나가는 물량을 비에이치와 양분한, RF-PCB 시장 내 가장 큰 경쟁사였다. 삼성전기는 북미 A사향으로 지난해 기준 3000억~3500억원 규모의 RF-PCB를 공급했는데, 내년부터는 이 중 대부분의 물량이 비에이치에 할당될 전망이다.

특히 북미 A사향 매출은 상대적으로 수익성이 높아 전사 이익률 상승에 보탬이 될 것으로 기대된다. 조 연구원은 "내년 1분기 추정 매출액은 2254억원으로 전년 대비 62.4% 증가할 것으로 보인다. 이를 반영해 내년 추정 매출액과 영업이익을 기존 예상치 대비 각각 21.2%, 6.4% 상향한다"고 했다.

올 4분기 실적 역시 시장 컨센서스를 상회할 것으로 전망된다. 동남아 지역에서의 코로나19로 인한 스마트폰 부품 공급 차질이 완화되고 주요 고객사들의 세트 생산이 점진적으로 정상화되고 있는 영향이다. 조 연구원은 "비에이치의 4분기 추정 매출액은 3512억원으로 컨센서스 2956억원을 상회할 것으로 예상된다. 북미 A사는 올해 4종의 신모델을 출시했는데, 지난해와 마찬가지로 비에이치가 공급하는 상위 2개 모델의 초기 반응이 양호해 기대 이상의 실적이 이어지고 있다"고 설명했다.

lovus23@newspim.com