[서울=뉴스핌] 백지현 기자 = 하나금융투자가 5일 "심텍에 대해 패키지 기판의 수익성 개선 속도가 예상보다 빠르게 전개되고 있다"며 "이제는 저평가에서 벗어날 때"라고 분석했다. 투자의견을 '매수'로 유지하고 목표주가를 4만원에서 4만8000원으로 상향 조정했다.

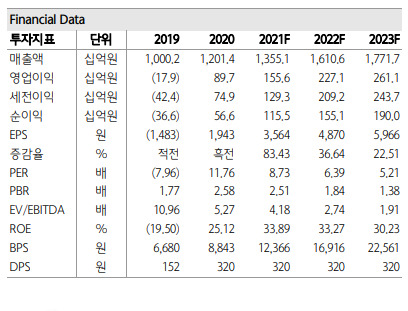

심텍의 3분기 매출액은 전년동기대비 18% 증가한 3659억원, 64% 오른 영업이익은 504억원을 기록했다. 컨센서스보다 매출액은 5%, 영업이익은 21% 상회하는 수준이다. 영업이익률은 13.8%를 시현했다.

|

| [서울=뉴스핌] 백지현 기자 = 심텍의 연간 예상 실적 [자료=하나금융투자]2021.11.05 lovus23@newspim.com |

김록호 하나금융투자 연구원은 "패키지기판의 수익성이 대폭 개선된 것으로 추정된다. 메모리용 패키지기판의 공급이 타이트해지면서 MCP 부문의 가격 조건이 우호적이었고 고부가제품인 SiP 기판의 비중확대로 믹스 개선 효과가 주요인으로 판단된다"며 "전사 영업이익률이 13.8%를 시현했는데, 기존에는 2022년에도 이런 고수익성을 창출할 것으로 전망하지 않았다"고 전했다.

이어 "모듈PCB와 자회사의 수익성이 전사 영업 이익률보다 낮기 때문에 패키지기판의 영업이익률은 15%에 달한 것이다. MSAP 기판의 비중확대에 따른 믹스 개선폭이 기대이상인 것으로 판단된다"고 덧붙였다.

4분기에도 수익성 개선세를 이어갈 것으로 전망된다. 하나금융투자에 따르면 4분기 매출액은 전년동기비 37% 증가한 3813억원, 영업이익은 298% 상승한 586억원으로 추정된다. 모듈PCB 부문에서 PC향은 수요 감소가 우려되지만 패키지기판 부문에서 MCP 및 비메모리용 패키지기판의 매출액 증가가 이를 상쇄할 것이란 설명이다.

김 연구원은 "심텍의 FC-CSP는 주로 컨트롤러 IC용으로 공급이 되는데, 관련 수요가 강한 것으로 파악된다. 고부가 제품인 MSAP 기판의 증설분 5000㎡이 반영되기 시작하기 때문에 수익성도 다시 한번 레벨업할 것"이라고 전했다.

하나금융투자는 2021년, 2022년 영업익을 기존 대비 각각 16%, 22% 상향하면서 목표주가도 4만원에서 4만8000원으로 올렸다. 김 연구원은 "GDDR6, LPDDR5, DDR5 전환 효과와 MSAP 기판의 증설 효과로 인해 외형 성장과 수익성 개선 두 마리 토끼를 잡고 있다. 2022년에도 패키지기판 업황은 견조하게 성장할 것으로 전망되며, 심텍도 2022년 안에 다시 한번 증설을 검토할 것으로 예상된다"고 밝혔다.

lovus23@newspim.com