8월 1일 오뚜기부터 차례로 라면값 인상…3분기부터 서서히 이익 개선 전망

[서울=뉴스핌] 정경환 기자 = 농심과 오뚜기 그리고 삼양식품. 최근 주가 약세를 이어가고 있는 국내 라면 3사가 올 하반기 가격 인상을 계기로 추세 반전에 성공할 수 있을지 주목된다.

19일 관련업계에 따르면, 국내 라면업계 대표 3인방이 라면 가격을 줄줄이 올리며 실적 개선의 의지를 다지고 있다.

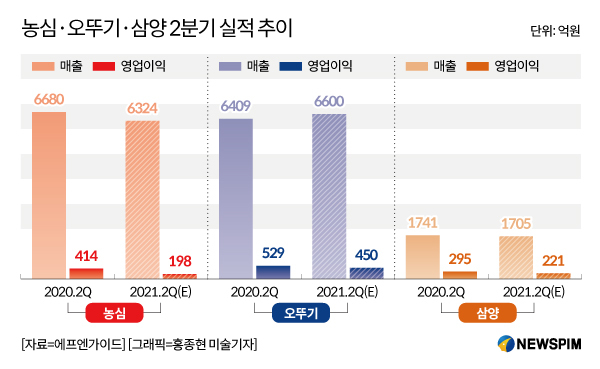

농심, 오뚜기, 삼양식품 3인방은 지난 2분기 모두 기대 이하의 사업 성적을 받아들었다. 농심의 연결기준 올해 2분기 실적은 매출 6327억 원, 영업이익 199억 원, 순이익 203억 원이다. 전년동기 대비 매출 5.3%, 영업이익 51.9%, 순이익 44.2% 각각 하락한 수치다.

같은 기간 삼양식품 역시 매출과 영업이익, 순이익이 모두 줄었다. 매출은 2.0% 감소한 1705억 원, 영업이익은 25.1% 준 221억 원, 순이익은 37.7% 감소한 145억 원이다. 오뚜기는 매출이 6602억 원으로 3.0% 늘었지만, 영업이익과 순이익은 각각 11.0%, 45.7% 빠진 471억 원, 201억원을 기록했다. 모두 예상에 못 미치는 부진한 실적이다.

농심 측은 이와 관련, "면 및 스낵사업이 시장 규모 축소에 따라 매출이 감소했다"며 "매출 감소로 인한 고정비 증가 영향으로 매출총이익이 줄었다"고 설명했다. 업계에선 지난 2분기 국내 라면 시장 규모가 지난해 같은 기간보다 약 8% 정도 축소된 것으로 파악하고 있다.

실적 우려 속에 라면 3인방의 주가도 흘러내리고 있다. 이달 들어 지난 18일까지 농심이 7.6% 밀려났고, 오뚜기와 삼양식품도 각각 2.8%, 6.3% 내려앉았다.

|

이에 국내 라면업계는 가격 인상을 단행하며, 실적 개선을 도모하고 있다. 먼저 오뚜기가 이달 1일부터 주요 라면 제품 가격을 평균 11.9% 올렸다. 13년 만의 가격 인상이다. 이어 농심이 지난 16일부터 국내 라면 판가를 평균 6.8% 인상했고, 삼양식품은 9월 1일부터 13개 라면 제품의 권장 소비자 가격을 평균 6.9% 올릴 예정이다. 농심은 약 4년 8개월, 삼양식품은 약 4년 4개월 만의 라면값 인상이다.

심지현 이베스트투자증권 연구원은 "현재 음식료 업종에서 가장 중요한 화두는 판가 인상 진행 현황"이라며 "하반기 곡물가가 하락하면 기존에 판가를 올렸던 기업 위주로 마진 스프레드가 벌어지는 장기 이익사이클의 초입에 진입하기 때문"이라고 했다.

한유정 대신증권 연구원은 "8월 1일부터 주요 라면 제품 가격이 약 12% 인상되며 3분기부터 가격 인상 효과가 일부 반영될 것으로 예상된다"며 "오뚜기의 이번 인상률은 동종업체 중 가장 높은 인상률로, 이후 점유율 방어 여부가 관건이 될 것"이라고 분석했다. 오뚜기의 2021년 2분기 국내 라면 시장 점유율은 23.7%로 추정된다.

심은주 하나금융투자 연구원은 "이르면 9월부터 국내 라면 판가 인상 효과가 반영되기 시작하면서 전분기 대비 가파른 손익 개선세가 기대된다"며 "국내 라면 판가 인상에 따라 하반기 수출 판가도 자연스럽게 조정될 것으로 예상돼 긍정적이며, 해외 법인도 판가 인상 가능성을 열어둘 수 있다"고 했다.

다만, 가격 인상만으로는 부족하다. 당장은 지난해 호실적에 따른 역기저 효과를 벗어나야 한다.

심지현 연구원은 "작년 2분기는 코로나19로 인해 내식 수요가 본격적으로 폭증했던 시기"라며 "국제 곡물가격은 1~2분기 이연돼 업체 매입가에 반영되기에 당장 곡물가가 누그러지더라도 원가 부담이 여전히 존재하고, 판가 인상 품목이 실적에 반영되기까지도 1~2분기 가량 걸린다"고 했다. 그러면서 "판가 인상 품목이 실적에 이연돼 반영되는 이유는 각 유통채널에 있던 기존 재고가 소진돼야 하며, 소비자들이 인상된 판가를 받아들이기까지도 시간이 필요하기 때문"이라고 덧붙였다.

김정섭 신영증권 연구원은 "가격 인상에 따른 가수요 효과는 3분기에 집중될 예정"이라며 "4분기부터 물량 회복과 본격적인 이익 개선세가 나타날 것"이라고 내다봤다.

hoan@newspim.com