[편집자] 이 기사는 8월 18일 오전 09시34분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = 건설중장비 하부주행체(Under-carriage) 부품 제조를 주력 사업으로 하는 진성티이씨가 4년여 전부터 신규사업으로 시작한 수소 연료전지 부품 사업 성장세가 가팔라지고 있다. 회사 측은 향후 수요 증가가 예상돼 캐파(생산능력) 증설을 준비중이다.

18일 진성티이씨에 따르면 이 회사는 연료전지 부품 수요 증가에 대응하기 위해 증설을 준비중이다. 진성티이씨 관계자는 "증설 필요성을 인식하고 있다. 공장 이전을 할지 새로 공장을 지어야 하는지 등 두산 측 계획을 보면서 여러가지 방안을 고민중"이라고 말했다.

진성티이씨는 두산퓨얼셀에 연료전지 부품인 매니폴더(Manifold)와 압력판(Pressure Plate)을 독점으로 공급 중이다. 이밖에 추가로 수소차 연료전지 부품 등에 대한 연구개발도 진행하고 있다.

진성티이씨는 건설중장비 부품을 주력으로 한다. 건설중장비의 무한궤도식(Crawler) 하부주행체(Under-carriage) 제조와 관련된 롤러(Roller)류(Idler, Sprocket 등 포함) 부품을 만든다. 또 터널 굴착용 부품인 디스크커터(Disc Cutter)도 소량 생산한다.

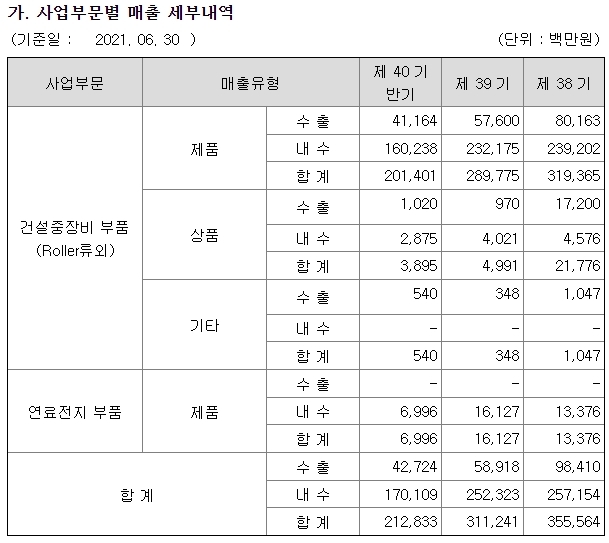

연료전지 부품 사업은 4년여 전부터 신규사업으로 시작했다. 아직 매출 비중은 크지 않지만 성장세는 가파르다. 진성티이씨의 연료전지 관련 매출은 2017년 32억원, 2018년 87억원, 2019년 133억원, 202년 161억원으로 급증해왔다. 올해 상반기 매출은 69억원이다.

진성티이씨의 기존 주력 사업은 건설중장비 하부주행체(Under-carriage) 부품이다. 연료전지 사업 매출은 아직 3% 수준이다. 건설중장비 하부주행체는 글로벌 인프라, 건설경기와 실적 관련성이 높다. 최근 업황 분위기는 비교적 좋은편이다.

진성티이씨는 지난 17일 반기보고서를 통해 2분기 연결기준 영업이익이 51억원으로 전년대비 29.05% 증가했다고 밝혔다. 같은 기간 매출액은 전년대비 49.74% 증가한 1046억원, 순이익은 전년대비 136.71% 증가한 33억원을 기록한 것으로 나타났다. 누적 기준으로는 매출액, 영업이익, 순이익이 각각 2128억원, 129억원, 86억원으로 전년동기대비 40.77%, 20.51%, 17.32%씩 증가했다.

진성티이씨 관계자는 "실적 연관성은 국내보다는 글로벌 경기와 관련이 많다. 중국은 피크아웃을 찍고 소폭 하락했지만 미국은 호황이 지속되고 있는 분위기"라고 전했다. 2분기 실적에 대해선 "1분기에 비해 이익률은 떨어졌다. 원자재값 상승 부분 등이 반영된 것"이라면서 "매출액 성장 부분은 견조한 추세고, 하반기로 이어질 것으로 기대된다"고 했다. 지난 달 판매가격 인상을 단행해 이익률은 어느정도 회복할 것으로 기대된다. 회사 관계자는 "7월에 약 6%의 제품 판매가격 인상을 단행했다"고 했다.

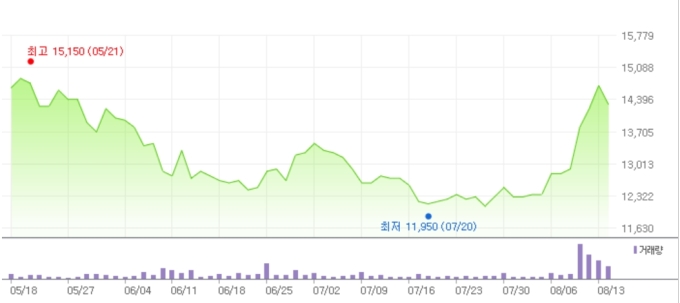

주가는 최근 증시가 조정을 받고 있는 가운데서도 상승 추세다. 이달 들어 14% 올랐다. 미국 인프라 법안 통과 기대감도 반영됐다.

최진명 NH투자증권 연구원은 "바이든 대통령의 1조달러 규모 전통 인프라 법안이 미국 상원을 통과했다. 연내 최종 통과 시, 글로벌 건설기계 사업자들의 수혜를 예상하며 이에 따른 진성티이씨의 낙수효과가 기대된다"면서 "정책 수요는 실적 개선을 담보한다는 점에서 중장기적 성장 모멘텀을 확보했다"고 진단했다.

3분기 실적 전망에 대해선 "미국 주택시장 호조에 힘입어 주요 고객사(캐터필러, 두산밥캣, 존 디어)로의 납품이 지속되고 있고, 전년도 코로나 기저 효과와 우호적인 환율 흐름을 고려하면 3분기 실적도 양호할 것"이라고 예상했다.

ssup825@newspim.com