우황청심환·오자연종환 등 제품라인 구축

상반기 주가 71%↑, 시총 제약주 중 19위

1분기 영업수익·순이익 22%·33% 상승

[편집자] 이 기사는 7월 7일 오후 4시27분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 올해 들어 본격화된 중의약 섹터의 주가 상승세가 하반기에도 이어질 것이라는 기대감이 확대되고 있다. 중국 당국이 쏟아내고 있는 중의약 산업에 대한 전방위적인 지원책에 힘입어 중의약 테마주들의 성장잠재력과 투자가치가 높아지고 있어서다.

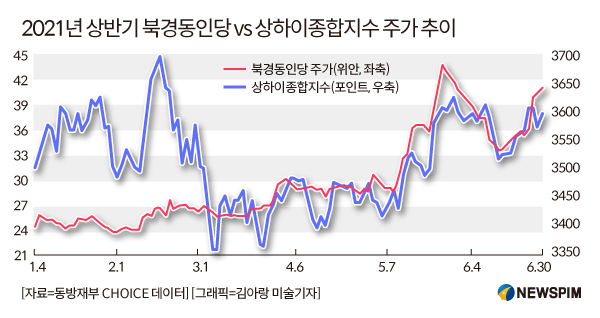

A주(중국 본토증시에 상장된 주식) 중의약 섹터의 대장주인 북경동인당(同仁堂 600085.SH)은 이 같은 시장의 기대감 속에 2분기 들어 눈에 띄는 우상향 흐름을 연출하고 있다.

북경동인당의 투자매력을 높이는 주된 배경으로는 △350여년 전통을 자랑하는 중화라오쯔하오(中華老字號∙오랜 역사를 지닌 중국 브랜드)서의 '네임 밸류' △3대 자회사를 통해 구축한 제품경쟁력 △안정성에 성장성까지 갖춘 펀더멘털(기초체력) 등이 거론된다.

|

◆ 브랜드 경쟁력 보유한 350여년 전통 '라오쯔하오'

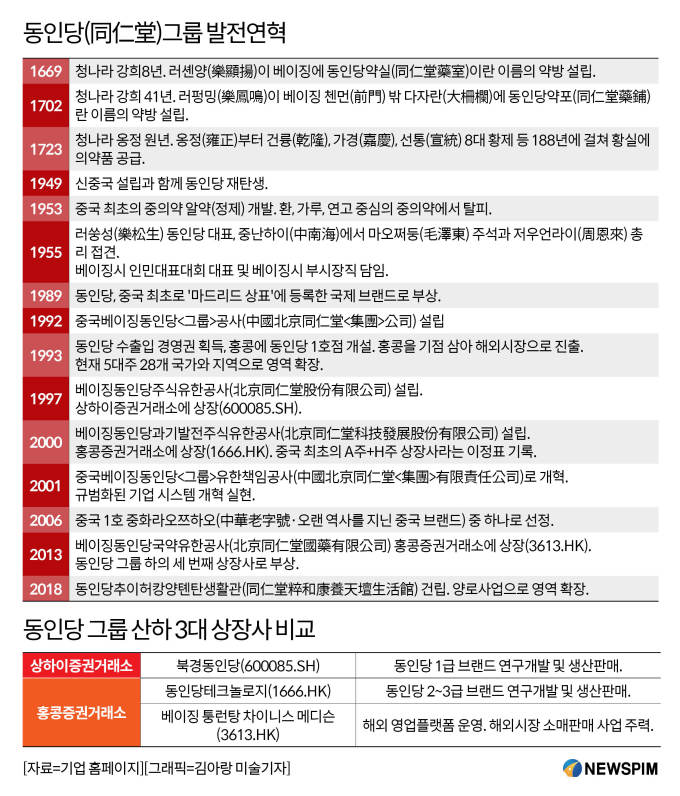

북경동인당의 역사는 1669년(청나라 강희 8년) 러셴양(樂顯揚)이 베이징에 설립한 동인당약실(同仁堂藥室)에서 시작됐다.

1723년(청나라 옹정 원년) 옹정(雍正)부터 건륭(乾隆), 가경(嘉慶), 선통(宣統) 8대 황제에 이르기까지 188년에 걸쳐 황실에 의약품을 공급하며 중의약 업계에 뿌리를 내린 북경동인당은 350여년이 지난 현재 중국을 대표하는 중의약 제조회사로 성장했다.

1992년 중국베이징동인당<그룹>공사(中國北京同仁堂<集團>公司, 이하 동인당그룹)를 설립하며 현대식 중의약 제약업체로 거듭난 북경동인당은 1993년 홍콩에 동인당 1호점을 개설하며 해외시장으로까지 진출할 거점을 마련하게 된다.

이후 2006년 중국 1호 중화라오쯔하오(中華老字號∙오랜 역사를 지닌 중국 브랜드) 중 하나로 선정되며 전세계로 브랜드 '네임 밸류'를 높이는 계기를 마련한다.

동인당그룹은 3대 자회사를 중국본토와 홍콩증시에 상장시키며 제품경쟁력과 시장영향력을 더욱 확대한다.

1997년 설립 후 같은 해 상하이증권거래소에 상장한 베이징동인당주식유한공사(北京同仁堂股份有限公司 : 북경동인당 600085.SH), 2000년 설립 후 같은 해 홍콩증권거래소에 상장한 베이징동인당과기발전주식유한공사(北京同仁堂科技發展股份有限公司 동인당테크놀로지 1666.HK), 2013년 설립 후 같은 해 홍콩증권거래소에 상장한 베이징동인당국약유한공사(北京同仁堂國藥有限公司 베이징 퉁런탕 차이니스 메디슨 3613.HK)가 그것이다.

동인당그룹은 동인당테크놀로지의 홍콩증시 상장을 성공시키며 A주(중국 본토증시에 상장된 주식)와 H주(홍콩증시에 상장된 중국기업 주식)에 동시 상장한 최초의 'A+H주'라는 이정표적 기록도 남기게 됐다.

◆ 3대 상장사 앞세워 '제품라인 경쟁력' 강화

3대 상장사는 모두 중의약 제품 연구개발 및 생산판매 사업에 주력하고 있다.

북경동인당(600085.SH)은 동인당 1급 브랜드 제품을, 동인당테크놀로지(1666.HK)는 2~3급 브랜드 제품을 주로 생산한다. 베이징 퉁런탕 차이니스 메디슨(3613.HK)은 해외시장 소매판매 사업에 큰 비중을 두고 있는 '해외 영업플랫폼'으로서의 성격도 지니고 있어 차별화된다.

구체적으로 주력 생산제품을 살펴보면 북경동인당은 남성 정력 강화제 오자연종환(五子衍宗丸), 소화기질환 치료제 인삼건비환(人參健脾丸), 식욕 및 소화기능 개선제 대산사환(大山楂丸), 자양강장 및 관절통증 치료제 삼이환(參茸丸), 기침 및 해열 치료제 통선리폐환(通宣理肺丸), 해열 및 통증 완화제 우황상청환(牛黃上清丸) 등을 중심으로 한 제품라인을 구축하고 있다.

동인당테크놀로지는 기력∙체력 강화제인 귀작지황환(歸芍地黃丸)과 맥미지황환(麥味地黃丸), 콩팥 기능 강화제인 금궤신기환(金匱腎氣丸), 보양 및 혈액생성 기능이 있는 녹용아교(鹿茸膠), 체력∙혈색 개선에 효과가 있는 전칠보환(田七補丸) 등을 생산하고 있다.

베이징 퉁런탕 차이니스 메디슨은 뇌질환과 중풍성질환 치료제로 우리나라에도 잘 알려진 우황청심환(牛黃清心丸)을 비롯해 안궁우황환(安宮牛黃丸), 대활낙단(大活絡丹) 등의 심∙뇌혈관 치료제를 중점으로 극세진주분(極細珍珠粉)과 백봉환(白鳳丸) 등의 여성건강제품, 건강보조제품을 아우르는 다양한 제품라인을 갖춘 상태다.

|

◆ 3대 중의약 대장주 '주가상승폭∙시총∙실적' 비교

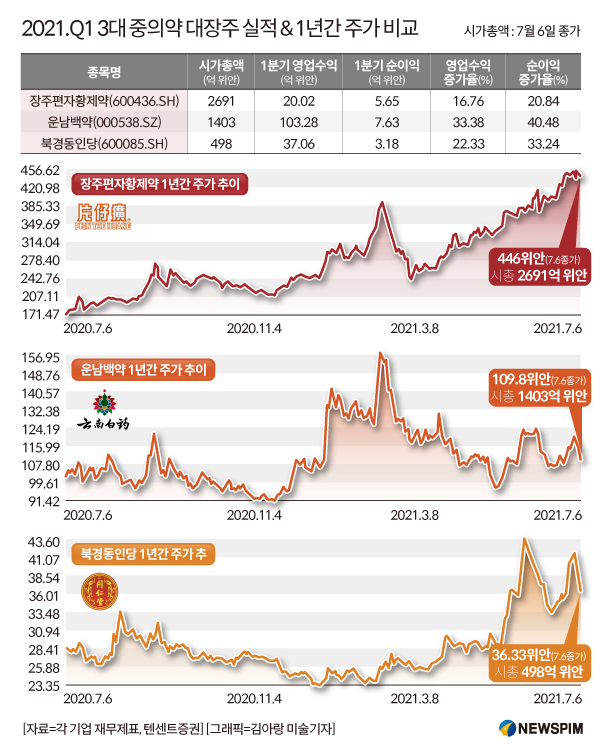

북경동인당은 A주에서 장주편자황제약(600436.SH), 운남백약(000538.SZ)과 함께 중의약 섹터 3대 대장주로 꼽힌다.

상반기 주가상승폭 기준으로는 북경동인당이 가장 우수했다.

올해 상반기 북경동인당의 주가는 누적 기준 70.92% 상승했다. 상반기 최저점(2월 4일 장중 주가기준 23.50위안) 대비 최고점(5월 28일 장중 주가 기준 44.69위안) 주가 상승폭은 86.99%에 달했다.

장주편자황제약은 '중의약 업계 마오타이(茅臺, A주 전체에서 가장 높은 시총을 자랑하는 '귀주모태' 종목에 빗대 해당 섹터를 대표하는 대형 우량주라는 의미를 표현함)'의 탄생이라는 말이 회자될 정도로 상반기 눈에 띄는 주가 상승세를 연출했다. 하지만, 상반기 누적 상승폭만을 기준으로 할 때 장주편자황제약은 67.94% 올라, 북경동인당에는 못 미쳤다. 상반기 최저점 대비 최고점 주가 상승폭은 74.47%였다.

같은 기간 운남백약은 5.04% 상승하는 데 그쳐, 가장 부진한 주가흐름을 보였다. 상반기 최저점 대비 최고점 주가 상승폭은 43.73%였다.

시가총액(시총) 측면에서는 장주편자황제약이 월등히 앞선다.

상반기 마지막 거래일인 6월 30일 기준 장주편자황제약의 시총은 2704억6700만 위안으로, 제약섹터 종목 278개주 중 시총 상위권 3위를, A주 종목 4445개주 중에서는 50위를 기록했다. 7월 6일 최신 주가 기준 장주편자황제약의 시총은 2691억 위안으로 다소 줄어들었다. 그럼에도 장주편자황제약의 시총은 7월 6일 기준 3대 종목 중 두 번째로 높은 시총을 기록한 운남백약(1403억 위안)과 비교해서도 배 가까이 높은 수준이다.

6월 30일 기준 운남백약의 시총은 1478억2100만 위안으로, 제약섹터 종목 278개주 중 시총 상위권 9위를, A주 종목 4445개주 중에서는 96위를 기록했다.

같은 기간 북경동인당의 시총은 560억2500만 위안으로, 제약 섹터 종목 278개주 중 시총 상위권 19위를, A주 종목 4445개주 중에서는 276위를 기록했다. 7월 6일 최신 주가 기준으로 북경동인당의 시총은 498억 위안으로 축소됐다.

|

해외투자자들의 3대 대장주에 대한 투자 규모 측면에서도 장주편자황제약이 1위를 차지했다.

상반기 장주편자황제약으로 유입된 북상자금(北上資金, 북향자금<北向資金>으로도 불림) 규모는 연초 대비 늘었다.

북상자금은 홍콩증권거래소를 통해 중국 본토 A주로 유입되는 외국인 투자자금을 지칭하는 것으로, 후∙선강퉁(滬∙深港通) 제도 하의 후∙선구퉁(滬∙深股通, 홍콩증권거래소를 통한 상하이∙선전 주식 거래)을 통해 유입된다.

7월 1일 홍콩 주권반환일을 맞아 홍콩증시가 휴장하면서 후강퉁 거래가 열리지 않은 30일을 제외하고 6월 29일까지를 기준으로, 상반기 북상자금(해외 투자자금)이 보유한 장주편자황제약 주식의 전체 시총은 88억9400만 위안으로 연초 대비 34억5000만 위안 늘었다. 북상자금이 보유한 장주편자황제약 주식이 A주 전체 주식에서 차지하는 비중은 3.27%로, 연초 기록한 3.37%보다는 소폭 줄었다.

운남백약의 경우 상반기 북상자금이 보유한 주식의 시총 규모로는 두 번째로 높았지만, 연초와 대비해 가장 많은 북상자금이 빠져나갔다.

상반기 북상자금이 보유한 운남백약 주식의 전체 시총은 71억300만 위안으로 연초 대비 37억4200만 위안 줄었다. 북상자금이 보유한 운남백약 주식이 A주 전체 주식에서 차지하는 비중은 4.85%로, 연초 기록한 7.47% 대비 큰 폭으로 축소됐다.

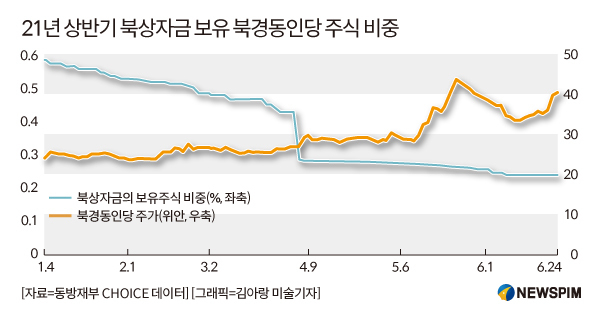

북경동인당은 상반기 북상자금 보유 주식 시총 규모 기준으로는 3대 종목 중 가장 뒤쳐졌다.

상반기 북상자금이 보유한 북경동인당 주식의 전체 시총은 1억3200만 위안으로 연초 대비 5861만1800위안 줄었다. 북상자금이 보유한 북경동인당 주식이 A주 전체 주식에서 차지하는 비중은 0.23%로, 연초 기록한 0.58%의 절반 수준으로 축소됐다.

2021년 1분기 실적 성장률 측면에서는 운남백약이 가장 앞섰다.

해당 기간 운남백약의 영업수익과 순이익 전년동기대비 증가율은 각각 33.38%와 40.48%를 기록했다. 이어 북경동인당이 22.33%와 33.24%의 증가율을 기록해 그 뒤를 이었고, 장주편자황제약은 16.76%와 20.84%의 증가율을 기록해 3대 종목 중에서는 가장 둔화된 성장률을 기록했다.

|

◆ 정책호재 등에 업은 중의약株, 상승랠리 기대

최근 중의약 섹터가 중국증시의 강세장을 이끌 차기 투자종목으로 급부상한 가운데, 시장에서는 지난해 고량주(백주) 섹터의 상승랠리를 중의약주가 재현할 것이라는 관측도 나온다.

현지 전문가들은 중의약 섹터의 최근 주가 흐름이 지난해 고량주 섹터가 연출한 주가 흐름과 매우 유사하다고 판단한다. 중의약과 고량주 모두 △해외 경쟁상대가 거의 없는 중국의 특색 산업이라는 점 △비교적 강인한 소비성을 띄고 있다는 점 △과거 수년간 양대 섹터가 부진한 주가 흐름을 이어왔다는 점 등에서 공통점을 찾을 수 있다.

일부 전문가들은 최근 중의약 섹터에서 나타나는 주가 상승세 또한 지난해 고량주 섹터의 강세장을 견인한 기관투자자들의 집중매수를 중심으로 이뤄지고 있다는 점에서, 올해 중의약 섹터가 눈에 띄는 강세장을 펼칠 가능성이 크다고 판단한다.

중의약 테마주 열풍은 올해 들어 중국 당국이 중의약 산업 육성 및 발전을 위해 쏟아내고 있는 지원 정책의 효과에 따른 것이다.

중국 당국은 올해 2월 중의약 산업의 발전을 위한 28개의 방안을 담은 '중의약 특색 발전 가속화를 위한 정책'에 이어, 5월 시스템 매커니즘 개선과 인재 육성 등 5대 방향에 근거한 '국가 중의약 서비스 수출기지의 질적 발전을 위한 조치에 관한 통지문'을 발표했으며, 7월에는 30개 가량의 국가급 중의약 전승 혁신센터 건립 등의 방안을 담은 '제14차 5개년 계획 하의 양질∙고효율 의료 위생 서비스 시스템 구축을 위한 실현 방안'을 마련했다.

월개증권(粵開證券)은 "중국 당국의 대대적인 중의약 지원 정책 하에 중의약 서비스의 수출 및 국제화가 앞당겨지면서, 중의약 산업의 대표기업들이 전대미문의 발전 기회를 맞이하게 될 것"이라고 평했다. 이어 "독자적인 제품 개발 경쟁력, 혁신력, 높은 해외시장 영향력을 확보하고 있는 기업에 주목해야 한다"고 권고했다.

서부증권(西部證券)은 4월 최신 투자평가 보고서를 통해 동인당 브랜드 제품 경쟁력과 자회사의 실적 개선세 등에 힘입어 2021~2023년 영업수익이 각각 150억2100만 위안∙163억900만 위안∙176억9000만 위안을, 순이익이 각각 11억5900만 위안∙12억8700만 위안∙14억200만 위안을 기록할 것으로 예상하면서 '매수' 의견을 제시했다.

광발증권(廣發證券)은 5월 투자평가 보고서를 통해 북경동인당의 업계 입지, 제품경쟁력, 수익창출 능력, 실적안정성 등을 고려해 '매수' 의견을 제시하며, 2021년 주가수익비율(PER)은 60배, 목표주가는 주당 52.8위안으로 상향 조정했다.

pxx17@newspim.com