기저효과·M&A 구조재편 등 요인 호실적 견인

탄소중립 속 업계 호황 지속, 중경철강 수혜 기대

[편집자] 이 기사는 4월 14일 오후 2시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 =철강 업계 호경기 기대 속 중경철강(601005.SH, 01053.HK)이 1분기 어닝 서프라이즈(깜짝 실적)를 기록했다. 중경철강은 올 한 개 분기의 순이익이 지난해 같은 기간의 260배에 달할 것으로 잠정 집계했다.

깜짝 실적을 발표한 이튿날인 9일 중국 본토(A주)에 상장된 중경철강 주가는 상한가를 기록했고, 당일 홍콩 증시(H주)의 중경철강 주가도 30% 가까이 치솟았다.

하지만 중경철강 H주가 13일 하락한 데 이어, 중경철강 A주도 14일 오전(현지시간) 약세를 보였다. 호실적에 따른 주가 상승 동력은 오래가지 않았지만, 증권사들은 현재 철강 업계가 탄소중립 추진 속 향후 10년 번영의 시작점에 있다는 긍정적인 전망을 내놨다.

시클리컬 업종 중에서도 탄소중립을 위한 생산 감축으로 공급 부족에 따른 가격 인상이 예상되는 철강 업종의 실적과 밸류에이션(실적 대비 주가 수준)의 동반 상승이 기대되고 있다.

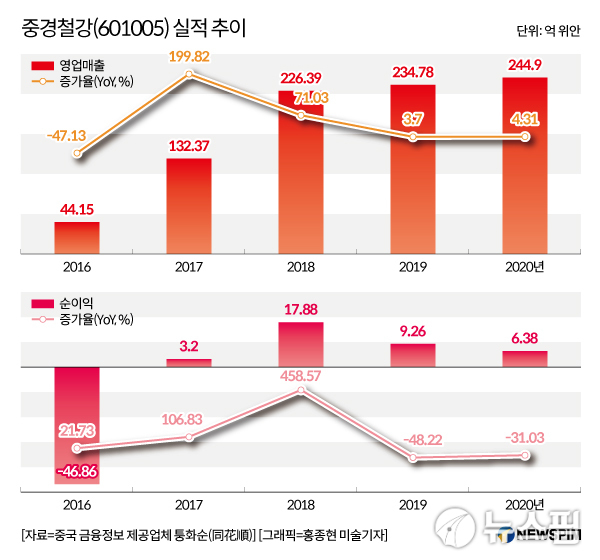

◆ 중경철강 1분기 순이익 2020년 한 해 규모 웃돌아

중국 충칭(重慶)시 대표 철강 기업인 중경철강이 올 1분기에만 2020년 한해 수준을 뛰어넘는 순이익을 달성했다.

8일 저녁(현지시간) 공개한 2021년 1분기 예상 실적을 통해 올 1분기 전년 동기 대비 260배 가까이 급증한 10억 8000만 위안(약 1845억 원)의 순이익 달성을 예고했다.

주목할 점은 중경철강이 올 1분기에만 지난해의 1.7배에 이르는 순이익을 올렸다는 점이다. 2020년 한해 중경철강의 순이익은 6억 3800만 위안(약 1090억 원)에 달했다. 뿐만 아니라 이는 2019년 한해 순이익(9억 2600만 위안)을 뛰어넘는 호실적으로, 중경철강은 A주 최고 실적 기대주로 떠올랐다.

중경철강 측은 2020년부터 기술 개조 사업을 중점적으로 추진했고 상품 구조를 최적화해 제품의 시장 경쟁력을 높이는 한편, 생산능력을 확대하고 경영의 질과 효율을 높인 것이 실적 개선을 뒷받침했다고 밝혔다.

또, 1분기 철강 시장 회복에 따른 비용 감소와 수익성 향상으로 인한 생산 경영 호조가 순이익 성장 극대화로 이어졌다고 설명했다.

|

◆ 기저효과·M&A 구조재편 등 복합 요인이 호실적 견인

하지만 중경철강의 순이익 폭증은 여러 가지 요인이 복합적으로 작용했다는 분석이 제기됐다.

첫째는 작년 같은 기간 실적이 크게 부진했던데 따른 기저효과의 영향이 컸다는 분석이다. 2020년 1분기 중경철강의 순이익은 417만 3000위안(약 7억 1270만 원)으로 전년 동기 대비 97.2%나 감소했다.

코로나19 여파로 기업의 생산과 영업에 차질이 생겼고 철광석과 석탄 등 원재료 가격 상승과 더불어 강재 판매량 감소가 실적 부진을 야기한 주 요인으로 꼽혔다.

올해 들어 철강 업계 수요가 회복됨에 따라 철광석, 코크스 등 원재료의 전반적인 비용 상승폭이 강재 등 상품 가격 상승폭을 밑돌았다는 점도 실적이 큰 폭으로 개선될 수 있었던 요인으로 제시됐다.

둘째는 작년 중경철강의 인수합병(M&A)을 통한 재편이 호실적 달성의 바탕이 됐다는 분석이다.

앞서 중국 철강 업계의 공급과잉 등의 영향으로 중경철강은 2015~2016년 2년 연속 적자를 기록했고, 자산 대비 부채율이 103%에 달했다.

지난 2017년 파산회생 절차에 들어간 중경철강은 2019년 12월 국유 철강 대기업인 중국 바오우 철강그룹(中國寶武·CHINA BAOWU STEEL GROUP, 이하 바오우 철강)에 합병되어 바오우 철강이 중경철강의 실질 지배주주가 됐다.

바오우 철강의 충경철강에 대한 재편 추진이 적자의 늪에 허덕이던 중경철강을 살리는데 큰 역할을 했다. 바오우 철강의 지원에 힘입어 비용과 생산 공법, 품질 등 측면에서 괄목할 만한 개선을 보이며, 2021년부터는 경영 효율과 실적이 눈에 띄게 개선되고 있다.

특히, 바오우 철강과의 합병이 원자재 조달 비용을 절감하고 판매 채널을 최적화하는데 큰 도움이 되었다는 분석이다.

전문가들은 "수입 철광석 가격이 줄곧 고공행진을 이어가 철강 업계의 비용 부담을 가중시키고 있다"며 "인수합병으로 철강 기업의 규모가 확장된 이후에는 원자재 조달과 판매 채널에서 모두 시너지 효과를 발휘해 기업간 경쟁 관계보다는 상호보완적 관계가 강화된다"고 보았다.

즉, 철강 업계의 인수합병을 통한 집중도 제고가 원자재인 철광석 조달 비용을 낮춰, 철강 기업의 비용 부담을 경감하는데 도움이 된다는 설명이다.

중국 정부도 철강 업계의 인수합병을 통한 업계 집중도 향상을 적극 추진 중이다. 지난 2016년 중국 국무원이 발표한 '철강 산업 인수합병 및 부실기업 정리에 관한 지도의견'에 따르면, 중국 정부는 2025년까지 상위 10대 철강 기업의 업계 집중도를 60~70% 수준으로 끌어올린다는 계획이다.

해당 조치의 일환으로 바오우 철강은 중경철강뿐만 아니라 마강그룹(馬鋼集團), 중난철강(中南鋼鐵), 타이강그룹(太鋼集團), 바이철강(八一鋼鐵·600581) 등 철강 업체를 인수했다. 이에 따라 바오우 철강 산하 기업의 생산능력은 1억 t을 넘어섰다.

◆ 탄소중립 속 업계 호황 지속으로 중경철강 수혜 기대

중국 철강 업계 전반의 회복세도 중경철강이 올 1분기 호실적을 달성할 수 있었던 중요한 요인이 됐다. 향후 탄소중립 추진 속 업계 활황이 지속될 것으로 기대돼 중경철강의 수혜가 예상된다.

중국 정부의 탄소중립 정책 추진 하에 철강 업체가 탄소 배출 감축을 위해 생산량을 줄이는 등 업계 구조 개선에 박차를 가하고 있다.

중국 정부는 올해 경제 운영 방향을 제시한 정부업무보고를 통해 2060년까지 탄소중립을 실현한다는 목표를 제시하며, 이를 위해 중국 전체 이산화탄소 배출량의 18%를 차지하는 철강 업계에 대한 생산 구조조정을 단행한다는 의지를 내비쳤다.

이에 따라 철강 업계의 공급은 축소되는 반면, 철강재 수요는 늘어나고 있어 올해 철강 기업의 실적이 대폭 개선될 것이라는 기대감이 높아지고 있다.

일례로 중국의 주요 철강 도시 가운데 하나인 허베이성 탕산(唐山)시가 감산 통지를 발표하고, 둥화철강(東華鋼鐵) 등 7개 기업에 올 상반기 50% 생산 감축을, 하반기에는 30% 감산 조치를 단행할 것을 요구했다.

탕산시의 감산 조치로 원자재 재고가 쌓이면서 원자재 가격 하락과 더불어 강재 재고 감소로 인한 강재 현물 가격 상승이 철강 업계 수익성 개선으로 이어질 전망이다.

게다가 중국의 인프라 건설 가속화와 부동산, 제조업에서의 수요 증가, 해외 수출 증가로 철강 수요가 크게 늘어날 것으로 예상돼, 이 역시 업계 수익성 개선을 뒷받침할 것으로 기대된다.

궈타이쥔안(國泰君安)증권은 향후 10년을 바라볼 때 지금이 철강업 번영의 시발점이라고 판단했다. 철강 감산에 따른 가격 상승이 장기간 지속되고, 중국의 도시화 가속화와 제조업 성장에 힘입어 철강 수요가 연평균 2%씩 늘어날 것으로 전망했다.

둥우(東吳)증권 등 중국 증권사들도 탄소중립 추진 속 철강 업계 활황을 점치며 철강업 밸류에이션(실적 대비 주가 수준)이 역사적 저점 수준에 와있다고 판단했다. 탄소중립을 위한 생산 감축으로 올해 철강 업계의 공급 부족 사태가 발생할 가능성을 예상하며, 공급 부족에 따른 가격 인상 등 요인으로 철강업 실적과 밸류에이션의 동반 상승을 기대했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)