품질 경쟁력 앞세워 견고한 실적 달성

저평가∙고수익률 '매수' 투자의견 주류

[서울=뉴스핌] 배상희 기자 = 중국이 올해 경제성장 전략을 수출에서 내수 위주로 전환하면서, 중국 증시에서 그 정책적 수혜가 기대되는 소비 테마주의 인기도 뜨겁다.

신종 코로나바이러스 감염증(코로나19) 사태와 홍콩 국가보안법 사태 등으로 격화된 미중 양국의 갈등이 중국과 서방 국가의 디커플링(탈동조화)을 앞당기면서, 중국 당국은 이 같은 최악의 시나리오에 대비하기 위해 올해 내수 진작을 위한 다양한 지원 정책을 쏟아낼 것으로 예상된다.

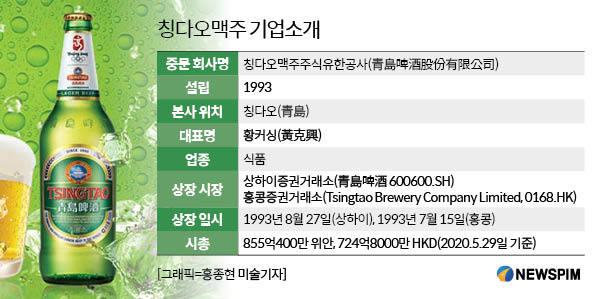

'양꼬치엔 칭다오'라는 유행어로 국내 수입맥주 시장에서도 높은 인기를 끌고 있는 칭다오맥주(青島啤酒 600600.SH)는 중국 증시에서 대표 우량 소비주로 평가 받으며, 중국 증권사들의 월별 추천 종목에 연일 이름을 올리고 있다.

10대 증권사가 발표한 '칭다오맥주의 1분기 실적 발표에 따른 투자 의견 보고서'를 분석한 결과, 10곳 중 8곳은 '매수' 의견을 제시한 것으로 조사됐다. 이 같은 투자 의견을 뒷받침하는 근거로는 △제품의 프리미엄화를 통한 중장기 품질경쟁력 확대 △다양한 판로 구축을 통한 빠른 경영정상화 △저평가 밸류에이션 매력과 높은 수익률 투자가치 등이 거론됐다.

다만, 10대 증권사는 △코로나19 사태가 장기화될 수 있다는 점 △코로나19 등의 변수로 판매율이 예상치에 못 미칠 수 있다는 점 △제품의 톤당 가격 상향 조정폭이 기대치에 못 미칠 수 있다는 점 △원료 가격 상승 등의 투자 리스크도 제시했다.

◆ '제품경쟁력' 앞세워 프리미엄 맥주 시장 강자로 우뚝

칭다오맥주는 중국을 대표하는 맥주 생산업체로서, 뛰어난 제품경쟁력을 바탕으로 최근 10년간 양호한 경영실적과 높은 인지도를 쌓아가며 입지를 공고히 하고 있다.

현재 중국 맥주 시장의 70%는 5대 기업이 선점하고 있다. 화윤설화(華潤雪花), 칭다오맥주, 벨기에 맥주 제조업체 앤하이저부시 인베브(ABInbev), 연경맥주(燕京啤酒), 덴마크 맥주 제조업체 칼스버그가 그 주인공이다.

중국 첸잔(前瞻)산업연구원에 따르면 2018년 기준 중국 맥주 시장 점유율(소비량 기준)은 화윤설화(23.20%), 칭다오맥주(16.40%), 인베브(16.20%)의 순이었다. 그 중 프리미엄 맥주 시장의 점유율을 살펴보면 같은 기간 인베브가 46.60%로 가장 높았고, 칭다오맥주(14.40%), 화윤설화(11.00%), 칼스버그(4.60%)가 그 뒤를 이었다.

최근 몇 년간 중국 맥주 시장은 소비자의 고급스런 입맛을 사로잡는 제품을 앞세운 프리미엄화가 트랜드로 자리잡고 있다. 칭다오맥주는 이 같은 트랜드에 맞춰 오거타(Augerta,奧古特), 훙윈당터우(鴻運當頭), 클래식(經典)1903, 순생(純生) 등 다수의 프리미엄 라인의 맥주 제품을 출시하며 시장경쟁력을 확대하고 있다.

지난해 전체 맥주 판매량 805만 킬로리터(㎘) 중 메인 브랜드인 '칭다오' 라인 제품의 판매량은 405만 킬로리터로 전년동기대비 3.49% 증가했다. 같은 기간 프리미엄 라인 제품의 판매량은 전년동기대비 7.08% 늘어난 185만6000 킬로리터를 기록했다. 이는 칭다오맥주 전체 판매량의 23.06%를 차지하는 수준이다. 톤당 가격은 3431위안으로 2018년 대비 5.0% 증가했다. 반면 라오산(嶗山)맥주로 대표되는 자사의 저가 브랜드 제품 판매량은 400만 킬로리터로 전년대비 2.82% 감소했다.

칭다오맥주는 지난 10년간 탄탄한 경영실적을 이어가며 투자자들에게 기업에 대한 신뢰감을 부여해왔다.

지난해 칭다오맥주는 영업수익(매출)과 순이익이 모두 플러스 성장을 기록하며 눈에 띄는 실적을 기록했다. 지난해 영업수익은 전년동기대비 5.3% 증가한 279억8400만 위안을, 순이익은 전년동기대비 30.2% 급등한 18억5200만 위안을 기록했다.

하지만, 올해 1분기에는 코로나19 사태가 소비 업계를 정면 강타하면서 칭다오맥주도 대형 악재에 따른 충격을 피해가지 못했다.

1분기 영업수익은 62억9300만 위안으로 전년동기대비 20.86% 감소했다. 순이익 또한 전년동기대비 33.5% 급락한 5억4000만 위안으로 집계됐고, 판매량도 163만 킬로리터로 24.7% 줄었다.

이와 관련해 전문 기관들은 "코로나19 사태 속 맥주 판매량 감소에 따른 실적 하락은 불가피한 결과이며, 올해 1분기 중국 대표 7대 맥주 생산업체가 모두 마이너스(-) 실적을 기록했다"고 설명했다. 이어 "칭다오맥주의 1분기 판매량은 같은 기간 동종 업계의 판매량 평균 증감률(33.8% 하락)에 비하면 양호한 결과"라고 평가했다.

◆ 10대 증권사 "저평가∙고투자가치 대표 소비주"

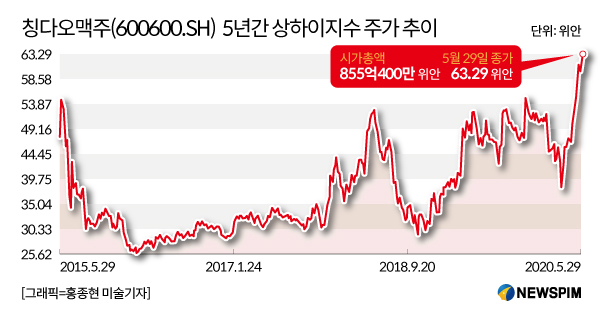

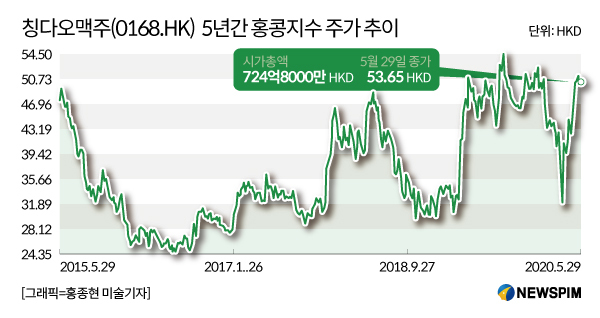

지난 한 달간 중국증시에서 칭다오맥주(600600.SH)의 주가는 중국 당국의 소비정책 수혜 기대감에 힘입어 꾸준한 상승세를 이어갔다. 지난 13일 칭다오맥주의 주가는 전 거래일 대비 6.31% 급등한 59.46위안로 마감해 1993년 상장 이래 최고가를 경신하기도 했다. 이날 홍콩 증시에서도 칭다오맥주(0168.HK)는 전 거래일 대비 3.45% 뛴 51홍콩달러의 종가를 기록했다.

전문 기관이 제시한 칭다오맥주의 투자 경쟁력에는 앞서 언급한 '제품의 프리미엄화를 통한 중장기 품질경쟁력 확대' 외에도, 다양한 판로를 구축하며 코로나19 사태의 충격에서 빠르게 벗어나는 저력을 보여주고 있다는 점이 거론된다.

지난 2분기부터 코로나19로 영업을 중단했던 식당이 정상영업을 본격화하고 야간 요식 소비가 확대되는 가운데, 칭다오맥주 또한 제품의 생산량과 출하량을 빠르게 회복하고 있다.

여기에는 '온라인 마켓 + 공식 플래그십 스토어(旗舰店) + 전문 판매 영업점 + 웨이상(微商, 중국의 SNS 서비스 웨이신의 모바일 상점)' 등을 결합한 일체식 전자상거래 판매 시스템을 구축하며 판로를 확대하는 것이 큰 역할을 했다는 평가다.

칭다오맥주 측은 올해 여름 성수기를 기점으로 코로나19로 타격을 입은 매출이 정상 수준으로 회복되면서, 올해 순이익 목표를 전년도(18억5200만 위안)와 비슷하거나 약간 상승한 수준인 18억6000만 위안으로 채택한 상태다.

전문 기관들은 다양한 투자지표 분석을 통해 칭다오맥주를 저평가 밸류에이션 매력을 보유한, 높은 수익성을 낼 수 있는 고투자 가치의 종목으로 평가하고 있다.

우선, 칭다오맥주는 주가가 여전히 저평가 돼 있다는 점에서 투자 매력이 큰 종목으로 꼽힌다. 이 같은 평가에는 주가 형성의 적정성을 판단하는 기준이 될 수 있는 주가수익비율(Price Earning Ratio, PER)과 주가순자산비율(Price Book-value Ratio, PBR) 수치가 근거로 뒷받침됐다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 주당순자산은 (총자산-총부채)/발행주식수로 계산한다. 한마디로 PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

칭다오맥주의 높은 투자 가치는 또 다른 투자 지표인 주당순이익(EPS) 분석을 통해서도 드러난다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

국신증권(國信證券)은 2019~2022년(2020~2022년은 예상치) EPS를 1.37위안, 1.54위안, 1.80위안, 2.09위안으로 추산했다. 같은 기간 PER은 37.3배, 33.3배, 28.3배, 24.4배, PBR은 3.13배, 2.95배, 2.76배, 2.56배로 예측했다.

천풍증권(天風證券)은 2019~2022년(2020~2022년은 예상치) EPS를 1.37위안, 1.47위안, 1.83위안, 2.33위안으로 예상했다. 같은 기간 PER은 37.24배, 34.80배, 27.85배, 21.94배, PBR은 3.60배, 3.39배, 3.10배, 2.78배로 평가했다.

동방증권(東方證券)과 신시대증권(新時代證券) 등 다수의 전문기관들은 "코로나19 사태 속에서 다양한 온라인 판로 구축을 통해 동종 업체에 비해 생산량과 판매량을 빠르게 정상화시키고 있는 가운데, 2분기와 3분기에는 맥주 소비량이 늘어나면서 경영실적도 더욱 개선될 것"이라고 관측했다.

다만 "코로나19 사태가 장기화되면서 식당과 야간 요식 소비가 또 다시 타격을 입고, 원료 가격이 상승할 경우 실적이 예상치에 못 미칠 수 있다는 점에서 리스크도 존재한다"고 진단했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com