주가 고공행진, 몸값 100조 돌파

[서울=뉴스핌] 배상희 기자 = 신종 코로나바이러스 감염증(코로나19) 사태로 확산된 중국의 언택트(Untac, 비대면) 소비 현상은 일부 산업에는 거대한 위기로, 일부 산업에는 새로운 성장의 기회로 다가왔다. 7억명이 넘는 중국 엄지족(모바일 구매 고객)의 소비 파워를 등에 업고 고속 성장 중인 음식 배달 서비스 산업은 코로나19 사태로 그 성장가능성을 다시금 조명 받았다.

중국판 '배달의 민족'으로 불리는 메이퇀다중뎬핑(美團大眾點評·메이퇀디엔핑, 이하 메이퇀)은 중국 음식 배달 서비스 산업의 대표 기업으로 꼽힌다. 메이퇀은 자사의 음식 배달 서비스 플랫폼인 '메이퇀와이마이(美團外賣)' 앱(APP, 애플리케이션) 이용자를 꾸준히 늘려가며 관련 시장의 최강자로 자리매김했다.

메이퇀다중뎬핑은 중국 최대 소셜커머스업체였던 메이퇀(美團)과 식당 리뷰 서비스 업체 다중뎬핑(大眾點評)의 합병을 통해 탄생한 기업이다. 2018년 9월 중국 대표 인터넷기업인 텐센트의 투자를 받아 메이퇀뎬핑(美團點評 03690.HK)이라는 종목명으로 홍콩증권거래소에 상장한 후, 100조원이 넘는 몸값을 자랑하는 거물급 기업으로 빠르게 성장했다.

◆ 몸값 높은 메이퇀, 창업 10년만에 첫 흑자 수익?

2020년 5월 11일 기준 메이퇀의 시가총액(이하 시총)은 6468억6800만 홍콩달러(약 102조4000억원)로, 중국 대표 IT 기업인 바이두(百度)의 344억2900만 달러(약 42조2340억원), 중국 2위 전자상거래 업체인 징둥(京東,JD닷컴)의 686억1400만 달러, 중국 대표 IT 가전업체 샤오미(小米)의 2790억9800만 홍콩달러를 넘어서는 수준이다.

메이퇀은 알리바바(시총 4조2300억 홍콩달러, 5510억3100만 달러)와 텐센트(시총 4조900억 홍콩달러)에 이어 중국에서 세 번째로 몸값이 높은 인터넷 기업으로 부상했다. 이에 중국에서는 중국 3대 IT 공룡을 뜻하는 'BAT(바이두·알리바바·텐센트)'에서 'ATM(알리바바·텐센트·메이퇀)' 시대로 접어들었다는 말까지 나온다.

이처럼 고속 성장가도를 달리며 몸값을 키워온 메이퇀이지만, 창립 후 2018년까지 줄곧 적자 손실을 기록해왔다. 연간 기준으로 흑자 수익을 낸 것은 지난해가 창립 후 10년 만에 처음이었다.

영업수익(매출)은 꾸준히 늘어났지만 주력 사업인 음식 배달 서비스 외에 다양한 분야로 사업 영역을 빠르게 확장하면서, 투자자금 및 운영비용이 과도하게 지출된 데 따른 것으로 풀이된다.

이와 관련해 왕싱(王興) 메이퇀 최고경영자(CEO)는 "신규 사업을 확장하지 않는다면 우리는 1년 후 규모 있는 수익을 낼 수 있을 것이다. 다만, 우리가 추구하는 목표는 단기 수익이 아니다"라고 말한 바 있다.

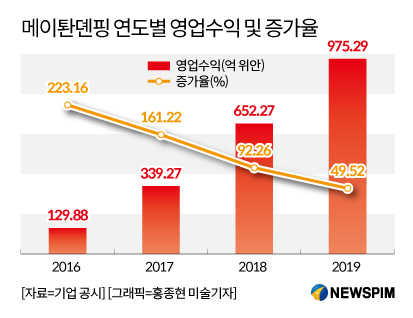

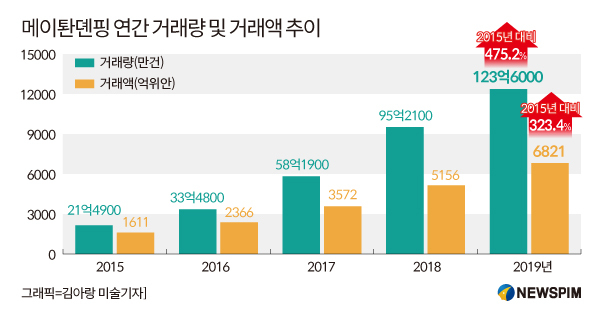

지난해 영업수익은 975억2900만 위안으로 전년대비 49.52% 증가했다. 순이익은 22억3600만 위안으로 전년도의 마이너스(-) 적자에서 플러스 흑자로 전환됐다. 전체 매출에서 매출원가를 제외해 계산한 매출총이익은 323억 위안으로 전년동기대비 114% 증가했다. 지난해 메이퇀 플랫폼을 통해 이뤄진 거래액(GMV)은 6821억 위안으로 전년 대비 32.3% 증가했다. 플랫폼 이용자는 전년대비 12.5% 늘어난 4억5000만 명으로, 가맹점 수는 전년 대비 7.1% 늘어난 620만 곳으로 집계됐다.

거래량이 늘면서 지난해 음식 배달 수수료를 통해 벌어들인 수익 또한 655억3000만 위안으로 전년대비 39.4% 증가했다. 메이퇀이 거둬들이는 수익 중에서 수수료가 차지하는 비중은 적지 않다. 최근 한국에서도 음식 배달 1위 업체인 '배달의 민족' 수수료 인상 논란이 일어난 가운데, 메이퇀 또한 같은 문제로 여론의 뭇매를 맞았다. 코로나19 사태로 모두가 경영에 어려움을 겪고 있는 상황임에도, 메이퇀은 부당하게 높은 수수료를 부과해 비난을 받았다.

◆ 상장 후 1년 주가 100% 상승, 작년 시총 상승폭 1위

메이퇀의 주가는 상장 후 1년도 안돼 100% 이상 상승했다. 주가 고공행진 속, 메이퇀은 지난 한 해 홍콩 증시에서 시총이 1000억 홍콩달러 이상 오른 대형 상장사 중에서도 몸값이 가장 많이 뛴 기업으로 꼽혔다.

거우구빅데이터(勾股大數據,GoguData)에 따르면 지난해 기준 메이퇀의 시총은 5918억8000만 홍콩달러로 지난 한 해 동안 132.1%나 오른 것으로 집계됐다.

EDDID 증권 선물(艾德證券期貨) 연구부는 메이퇀에 대해 '보유 확대' 투자 의견을 제시하며, 주가목표치를 주당 105 홍콩달러로 제시했다.

지난해 음식 배달을 필두로 한 주력 사업의 성장세가 뚜렷했다는 점에서는 가산점을 부여했다. 다만 △올해 1분기 코로나19 여파로 마이너스 적자를 기록할 수 있다는 점 △올해 알리바바와의 경쟁이 심화되면서 기업 수익성 하락에 영향을 미칠 수 있다는 점 등이 마이너스 요인으로 평가됐다.

이와 함께 △코로나19 사태 지속에 따른 타격 △시장 경쟁 심화와 기업 경쟁력의 예상치 하회 △정책적 리스크 △요식, 호텔·여행 산업 경기 둔화 등이 메이퇀을 둘러싼 투자 리스크로 제시됐다.

시티은행은 코로나19 위기 속 성장 회복 능력에 대한 신뢰감을 드러내며 '매수' 투자의견을 제시했다. 주가목표치는 117 홍콩달러로 제시했다.

시티은행은 비일반회계기준(Non-GAAP)에 따른 메이퇀의 올해 1분기 순이익은 6억5100만 위안의 손실을 기록할 것으로 예상했다. 이는 동종 업계의 같은 기간 순이익 예상치인 -9억7100만 위안보다는 양호한 수치다. 2분기에는 메이퇀 가맹점 점포 영업이 회복되면서 수익이 전년동기대비 4% 증가한 237억 위안을 기록하고, 특히 음식 배달 서비스 수익은 전년동기대비 8% 오른 138억5000만 위안에 달할 것으로 예측했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com