핵심·신규사업 균형잡힌 성장,해외사업도 순항

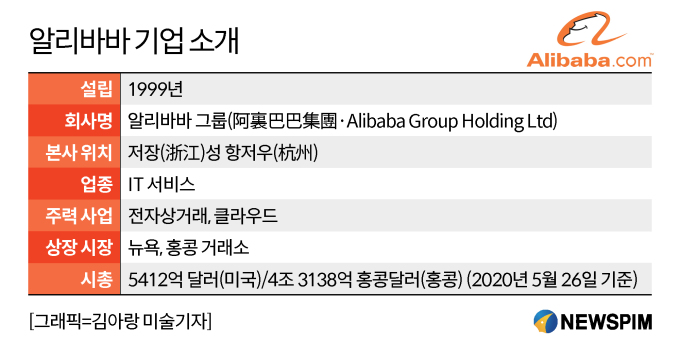

[서울=뉴스핌] 이동현기자= 중국 최대 전자상거래 업체인 알리바바(BABA·09988)가 글로벌 최초로 거래 규모(GMV) 면에서 1조 달러(7조 530억위안·1240조원)를 달성하면서 업계의 새 역사를 썼다. 중국을 대표하는 전자상거래 종목으로서 코로나 여파에도 탄탄한 '기본 체력'(펀더멘털)과 성장성을 입증했다는 평가다.

실제로 알리바바 실적은 견고한 성장세를 지속하고 있다. 연간 매출은 2020년도 회계연도(2019년 4월~2020년 3월) 기준 동기 대비 35%가 증가한 5097억 1100만 위안(약 87조 6700억원)에 달했다. 영업이익은 전년비 60% 늘어난 914억 3000만 위안(약 15조 7259억원)에 이르렀다.

알리바바 관계자는 향후 실적 전망과 관련, '국내 유통시장의 안정적인 성장세 및 클라우드 사업 순항을 감안하면 내년도(2021년도 회계 연도) 매출은 6500억 위안(약 111조원)에 달할 것'이라고 추산했다.

|

◆알리바바 사업별 균형잡힌 성장세 보여

알리바바 그룹은 핵심 사업인 온라인 유통은 물론 성장엔진으로 꼽히는 클라우드,물류, 글로벌유통 사업에 이르기까지 균형 잡인 성장세를 나타내고 있다.

2020년도 회계연도(2019년 4월~2020년 3월) 기준 전자상거래 매출은 동기 대비 34% 증가한 3327억 5000만 위안을 기록했다. 이중 입점업체 매출 수수료가 전년 대비 15% 늘어난 것으로 집계됐고, 이는 톈마오(天貓) 플랫폼 내 온라인 상품 판매 호조에 힘 입은 것으로 풀이된다. GMV는 1조 달러를 기록했다.

알리바바를 사용하는 연간 온라인 쇼핑객 규모는 전세계에 걸쳐 9억 6000만명에 달한 것으로 집계됐다. 이중 7억 8000만명이 중국에서 고객이고, 나머지 1억 8000만명은 해외에서 유입된 인원으로 조사됐다. 3월 기준 월간 활성 이용자 규모는 8억 4600만명에 달하고, 전년 동월 대비 1억 2500만명이 늘어났다.

코로나 여파에도 불구하고 알리바바는 1분기 실적면에서도 '플러스 성장세'를 이어갔다. 알리바바 그룹의 올 1분기 매출은 전년 대비 22% 증가한 1143억 1400만 위안(약 19조 6596억원)을 기록했다. 특히 또 다른 홍콩 유망주로 꼽히는 메이퇀디엔핑(美團點評·03690)의 1분기 매출 감소세(-12.6%)와 뚜렷한 대비를 보였다.

◆국제화 성과 보여, 해외 사업도 고속성장

알리바바는 미래 성장 동력을 확보하기 위해 손을 뻗은 해외 사업에서도 가시적인 성과를 보이고 있다.

알리바바의 해외직구 및 글로벌유통 매출은 2020년 회계 기준 동기 대비 24% 늘어난 243억 2300만위안에 달했다. 이는 신흥 시장인 동남아 및 터키 전자상거래 시장에서 M&A를 통해 인수한 라자다(LAZADA), 트렌드욜(Trendyol) 및 해외 직구 업체인 알리익스프레스의 실적 호조에 힘입었다. 이중 라자다의 연간 매출은 100% 넘게 성장한 것으로 집계됐다.

물류 자회사인 차이냐오왕뤄(菜鳥網絡)도 해외 사업의 물류 폭증에 힘입어 49%에 달하는 연간 매출 성장세를 기록했다. 특히 차냐오왕뤄는 물류 디지털화를 통해 알리바바 물류 비용 경감에 상당한 기여를 하고 있는 것으로 나타났다.

새로운 성장 동력으로 꼽히는 클라우드 사업도 순항 중이다. 알리바바 클라우드 부문인 알리윈(阿裏雲)은 아시아태평양 클라우드 시장에선 업계 선두 위치를 유지하고 있다. 시장조사기관 가트너에 따르면, 알리윈의 2019년도 아시아태평양 시장 점유율은 28%를 기록, 1위를 차지했다. 이는 아마존과 MS의 점유율를 합친 것보다 높다. 또 알리윈의 2019년도 중국 시장 점유율은 46.4%에 이른 것으로 집계됐다.

실적도 고속성장을 구가하고 있다. 알리윈(阿裏雲) 매출은 2020년도 회계연도(2019년 4월~2020년 3월) 기준 400억 1600만 위안(약 6조 9000억원)을 기록, 동기 대비 61% 증가했다. 또 올 1분기 매출은 122억에 이르렀다. 클라우드 매출은 지난 6년간 31배 늘어난 것으로 집계됐다.

알리윈의 실적 호조에 기업 가치도 상승하고 있다. 모건스탠리는 알리윈의 기업 가치를 770억 달러(약 92조원)로 추산했다. 이는 중국 포탈 업체 바이두의 2배 규모에 달하고, 중국 인터넷 업체 중 4번째로 큰 수치다.

알리윈은 향후 3년간 2000억 위안의 자금을 투입, 신형 인프라인 클라우드 기반 시설을 대대적으로 구축한다는 계획이다. 이 같은 공격적 투자로 글로벌 굴지의 클라우드 시설을 건립해 시장 선두 위치를 공고히 한다는 방침이다.

|

◆글로벌 기관 매수등급 부여, 목표 주가 올려잡아

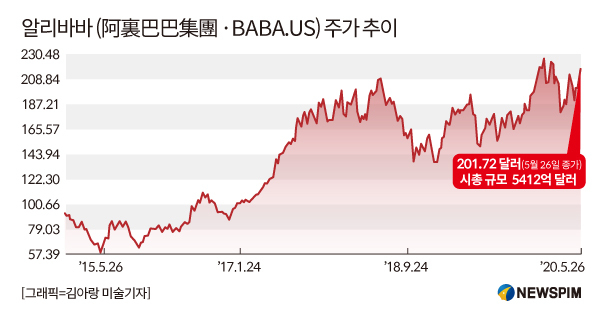

알리바바의 예상을 넘는 연간 실적 '성적표'에 글로벌 투자은행(IB)들의 알라바바에 대한 기대감은 높아지는 분위기다. 골드만삭스,시티은행, 노무라 증권 등 대다수 기관이 알리바바에 매수 등급을 부여했다.

|

모건스탠리는 알리바바의 장기 실적 전망을 긍정적으로 평가하면서 목표주가를 245달러로 상향 조정했다. 모건스탠리는 알리바바가 코로나 사태 종식 단계에서 억눌린 소비의 폭발적인 분출 심리에 따른 수혜를 입을 것으로 봤다. 특히 안정적인 거래 규모 증가세는 예상을 넘는 실적 성장으로 이어졌다고 평가했다.

시티은행도 매수 등급을 부여했다. 알리바바의 미국 및 홍콩 증시 목표주가를 각각 309달러, 299홍콩달러로 올려잡았다. 시티은행은 알리바바의 올해 매출 목표치인 6500억 위안(약 111조원)을 무난히 달성할 수 있을 것으로 봤다.

제프리스 & 컴퍼니(Jefferies & Company)는 '핵심 사업인 전자상거래 외에 클라우드, 신소매, 물류 등 사업도 장기적으로 실적을 견인하는 성장 엔진 역할을 할 것'이라고 전망했다. 미국 및 홍콩 증시 목표 주가를 300달러 및 294 홍콩달러로 올렸다.

골드만삭스도 알리바바에 매수 등급을 부여했고, 미국 및 홍콩 주가를 각각 280달러 및 273 홍콩달러로 제시했다.

|

■용어풀이

거래 규모(Gross Merchandise Value·GMV): 플랫폼 내부에서 거래된 상품 및 서비스 가치의 총합을 가리킨다. 전자상거래 업체의 규모를 가늠하는 주요 지표로 활용된다.

dongxuan@newspim.com