목표주가 2만1000원 → 1만8000원 하향조정

[서울=뉴스핌] 김세원 기자 = 하나금융투자는 3일 파라다이스에 대해 신종 코로나바이러스 감염증(코로나19) 여파로 올해 적자 전환 가능성이 전망된다고 밝혔다. 투자의견 '매수'를 유지하고, 목표주가를 기존의 2만1000원에서 1만8000원으로 하향 조정했다.

이기훈 하나금융투자 연구원은 "1주일 만에 실적 추정 및 목표주가를 하향하는 이유는 지난 1일부터 외국인 입국 시 2주간 자가격리 조치 변수가 추가됐고, 관련 변수가 5월까지 이어질 수 있다고 가정했기 때문"이라고 설명했다.

이 연구원은 "5월 이전 코로나19 혹은 외국인 자가격리 조치 이슈 완화, 딜러 직군 고용 지원 등의 변수에 따라 실적 변동성이 상당히 높다"고 분석했다. 이에 파라다이스의 주가가 저평가 구간에 있으나, 주가의 반등 트리거는 정상적인 영업이 가능한 시점이 될 것이라고 예상했다.

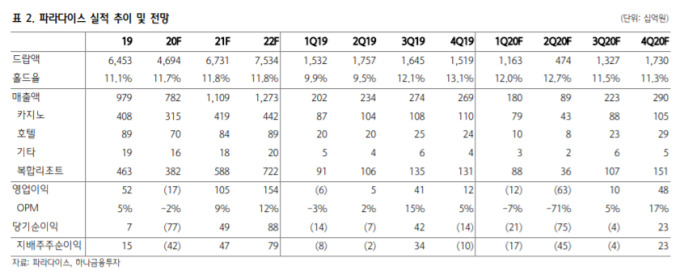

하나금융투자는 파라다이스의 2분기 예상 매출액은 전년 대비 62% 감소한 892억원, 영업이익은 633억원의 적자전환을 기록할 것으로 추정했다.

이 연구원은 "이달부터 입국 외국인의 경우 2주간 자가격리 조치가 이뤄지고 있는데, 하루의 게임을 즐기기 위해서는 15일간의 한국 방문 일정이 필요하다"며 "변동사항이 없다면 4~5월 드랍액은 -90% 이하의 어려운 영업환경이 예상되며, 정부의 영업장 휴장 권고 조치가 얼마나 길어질지도 알 수 없다"고 설명했다.

그러면서 "여행·항공 등과는 다르게 카지노 딜러 직군은 아직 특별고용지원 대상이 아니기에 인건비 절감효과도 30%(70% 유급휴가)에 불과하다"고 부연했다.

saewkim91@newspim.com