19년 4Q 실적, 시장 기대치 하회

20년에는 성장성 충분, 매수의견 유지

20년에는 성장성 충분, 매수의견 유지

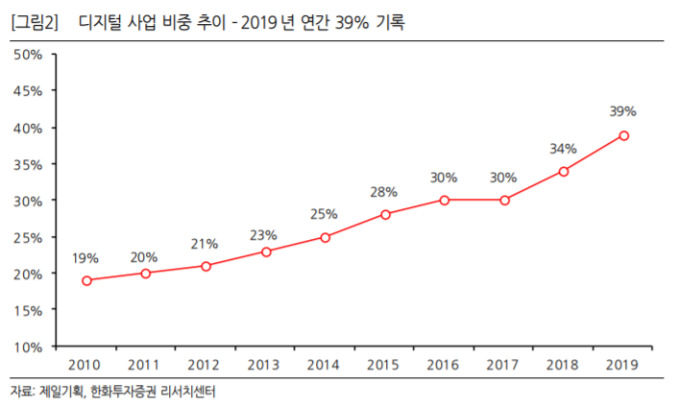

[서울=뉴스핌] 이현성 기자 = 제일기획의 디지털 사업이 올해 성장을 견인 할 것이란 전망이 나왔다.

김소혜 한화투자증권 연구원은 29일 보고서에서 "제일기획의 디지털 사업 매출 총이익은 올해에도 20% 이상 수준의 성장세가 지속되며 안정적 실적을 뒷받침할 것"이라며 "현재 밸류에이션은 주가수익배율(PER) 16배 수준인데 2010년 이후 15배를 하회한 적 없다는 점을 고려하면 제일기획의 주가 추가 하락 요인은 제한적"이라고 밝혔다.

이어 "제일기획은 2019년 4분기 실적이 부진했지만 주가의 추가 하락 요인은 제한적"이며 "2020년에는 매출 성장이 기대된다"고 전했다.

제일기획의 2019년 4분기 실적은 매출총이익 3201억원, 영업이익 516억원을 기록하며 시장 기대치를 하회했다.

김 연구원은 "4분기 실적은 경기 불확실성 확대로 계절적 성수기 효과가 더뎠고 광고주의 마케팅 축소로 국내외 실적 전반에 부정적인 영향을 미쳤다"며 "다만, 국내 매출 총이익은 비계열 광고주 대행 확대로 역성장에서 벗어나 3% 성장했고 해외 매출 총이익은 닷컴 서비스, 이커머스 플랫폼 사업의 지속적인 확대로 전년 동기 대비 3% 성장했다"고 설명했다.

그러면서 그는 "2020년 매출 종이익은 7% 성장이 전망된다"며 "영업 네트워크 강화로 비계열 물량은 두자릿수 성장이 기대되고, 안정적으로 실적에 기여하는 계열 물량도 5% 성장할 것으로 예상된다"고 덧붙였다.

hslee@newpim.com