카드업계, 겹악재에 하나카드 '만년 꼴찌' 고착화될듯

[서울=뉴스핌] 이정화 기자 = 비슷한 시기, 비슷한 규모로 출발했지만 두 회사는 달랐다. 앞으로 격차는 더 벌어지면 벌어지지 좁혀지긴 어려워 보인다. 우리카드와 하나카드 얘기다.

|

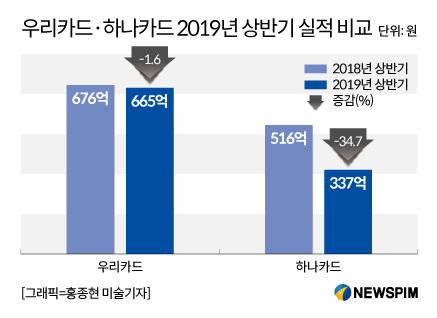

올 상반기 두 카드사의 실적을 보면 하나카드의 꼴찌 탈출이 만만찮다. 우리카드의 올 상반기 순이익은 665억원. 전년 동기(676억원) 대비 1.6% 감소에 그쳤다. 신한카드(-3.8%), 삼성카드(-1.2%), KB국민카드(-13.3%) 등 상위권 카드사와 견줘도 선방했다. 반면 하나카드는 순이익 337억원을 기록했다. 전년동기(516억원) 대비 34.7%포인트 급감한 수치다. 실적면에서 카드업계내 최대 낙폭이다.

사실 하나카드와 우리카드는 비슷한 시기에 합병 및 분사가 이뤄졌다. 하나카드는 2014년 옛 하나SK카드와 외환카드가 합병하면서 탄생했고, 우리카드는 2013년 옛 우리금융지주로부터 분사했다. 양사는 같은 은행계 카드사로 출범 직후인 2015년 기준 자산 규모가 우리카드 6조6040억원, 하나카드 6조7383억원으로 비슷하게 출발했다.

물론 지난 5년간 하나카드가 매번 뒤쳐진 것은 아니다. 지난 2017년 한 해 우리카드를 앞선 적도 있다. 당시 하나카드는 우리카드(1012억원) 보다 52억원 많은 1064억원의 순이익을 냈다. 2015년 10월 주력상품인 '원큐(1Q)카드'가 흥행하며 신용판매가 전년(3조7466억) 대비 16.9% 늘어난 영향이다. 물론 채권 판매(부실대출채권 대거 매각)에 따른 400억원 가량의 일회성 이익을 빼면 실질적으로는 밀렸다는 평가도 있었지만 안팎에선 꼴찌 탈출의 희망을 갖기도 했다.

하지만 이듬해인 2018년 우리카드는 마케팅 비용을 늘리며 공격 영업에 나섰고 다시 하나카드를 따돌렸다. 우리카드의 2018년 당기순이익은 1265억원으로 하나카드를 198억원 차로 눌렀다.

당시 하나카드는 같은 해 가맹점 수수료 인하라는 악재 속에서도 1067억원의 당기순이익을 올리며 전년과 비슷한 수준을 유지했다. 전년에 이어 신용판매액도 45조2725억원으로 전년(43조1268억원)과 비교해 2조1457억원 가량 늘었고, 2017년 2909억원이던 판매관리비를 2018년 2840억원으로 69억원 줄이는 등 비용 절감효과도 보는 듯했다.

하지만 올 상반기, 하나카드는 우리카드와의 하위권 탈출 경쟁구도에서 한참 밀리는 양상이다. 우리카드가 일명 정원재 우리카드 사장의 '사장님 카드'로 불리는 카드의 정석 시리즈가 420만좌를 돌파하고, 유효회원 수도 전년 상반기 대비 65만명 늘어난 712만명을 기록하며 힘을 싣는데 반해 하나카드는 이렇다 할 퍼포먼스를 내지 못하고 있다. 하나카드는 상반기 337억원 순이익을 내며 전년 동기(516억원) 대비 34.7% 쪼그라들었다. 이는 전체 카드사 중 가장 큰 실적 하락이다.

카드업계 복수의 관계자는 "하나카드는 이미 수년 전부터 비용절감 노력을 지속해와 더 이상 여력이 없을 가능성이 높다"고 전했다. 하나카드는 2015년 3291억원까지 치솟았던 판매관리비를 지난해 말 기준 2840억원으로 급격히 줄여왔다.

지난 5월 치러진 롯데카드 인수전도 이 같은 구도를 고착화할 가능성을 높인다. 하나금융지주가 우리금융-MBK파트너스에 고배를 마시면서다. 향후 우리카드와 롯데카드 합병이 현실화할 경우 신한카드, 삼성카드에 이어 우리카드는 자산규모 3위로 올라선다. 하나카드로선 더 이상의 경쟁 상대가 되기 어려워진다.

금융권 한 관계자는 "금융당국의 마케팅 비용 규제, 가계대출 총량규제, 반복되는 가맹점 수수료 인하 등으로 업계 전체적으로 반등을 노리기 어려운 상황에서 현재의 점유율이 고착화될 것 같다"며 "하나금융 역시 하나카드에 대한 전략 부재 속에 고심이 늘어갈 것"이라고 귀띔했다.

clean@newspim.com