자금중개시장도 장기적인 해외사업 다각화 모색해야

[서울=뉴스핌] 백진규 기자 = 금융위가 기일물RP시장 활성화 방안을 내놓으면서 자칫 RP거래시장 규모가 감소할 수 있다는 시장 우려가 나오고 있다. 시장 경쟁심화의 돌파구로는 자금중개사의 해외 업무 확대 등이 꼽힌다.

26일 KIDB자산운용 본사에서 만난 김대곤 자금시장본부장은 금융당국의 환매조건부매매(RP) 개선방안에 대해 우려를 드러냈다. 기일물 RP거래 활성화를 추진하다 보면 거래 자체가 줄어들 수 있다는 입장이다. 자금중개시장 경쟁 심화 구도에서 그는 해외거래 활성화를 모색해 수익구조를 다각화해야 한다고 강조했다.

◆ 기일물 RP활성화, 시장 단기 충격은 불가피

지난 14일 금융위원회는 'RP시장 효율성안정성 제고를 위한 개선방안'을 내놨다. 하루짜리 RP인 익일물 거래를 줄이는 대신, 기일물 거래 활성화를 유도한다는 내용이다.

RP매매란 채권을 매수(매도)하고 일정 기간이 지난 뒤 다시 매도(매수)하는, 즉 환매를 조건으로 하는 채권매매방식이다. 채권 매수자는 채권을 들고 있는 기간 동안 위험을 떠안는 대신 수익을 얻는다. 금융기관들은 서로 과부족 자금을 RP거래를 이용해 주고받으며 유동성을 확보한다. RP거래는 전체 단기자금시장의 81.3%를 차지할 정도로 비중이 크다.

그 중에서도 익일물 거래는 PR시장 전체의 93%를 차지하고 있다. 주말이나 연휴를 끼고 기일물을 발행하는 경우까지 제외하면 사실상 99%가 익일물에 집중돼 있다. 자산운용사의 경우 고객들이 언제 펀드를 환매할지 몰라 현금성 자산을 준비해야 하고, 증권사 역시 미래의 자금 수요를 정확히 예측하기 어렵기 때문에 익일물을 선호한다.

하지만 금융위는 익일물로 자금을 조달할 경우 매일 새로 거래를 해야 하기 때문에 스트레스 상황이 발생하면 대규모 자금공급이 중단될 것을 우려한다.

김대곤 본부장은 리스크 관리 및 헤지펀드 레버리지 투자 감소 측면에서 금융위의 방향성은 타당하다고 공감했다. 특히 일부 헤지펀드들은 CP를 담보로 국채를 차입하고, 차입한 국채로 RP거래를 일으킨 뒤 다시 CP를 매입하는 방식으로 레버리지를 키우는 것도 현실이다.

다만 김 본부장은 기일물 거래 활성화 방안이 자칫 RP시장 자체를 감소시킬 수 있음을 우려했다.

금융위는 보통 CP금리가 2.2%, 익일물RP금리가 1.8% 정도라고 가정하고 있다. 김 본부장은 "여기서 채권을 빌려준 기관에게 지급하는 대차수수료 약 10bp(1bp=0.01%포인트)를 빼면 30bp정도 수익이 남는다. 그런데 익일물 거래를 기일물로 전환하면 금리도 높아질뿐더러 자금운용이 어려워 질 수 있다"고 말했다.

그렇다고 익일물 거래를 계속하기도 부담이다. 일정 비율로 현금성자산(은행 예금 등)을 보유할 경우 마찬가지로 수익성이 약화되기 때문이다.

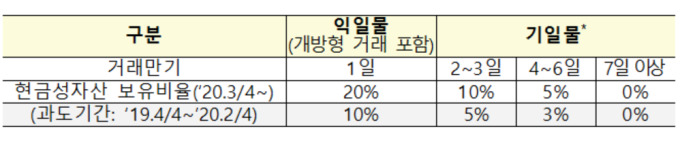

금융위는 익일물 RP의 20%, 2~3일물 10%, 4~6일물 5%에 해당하는 현금성자산 보유비율을 오는 2020년 3분기부터 시행한다. 올해 4분기부터 시작되는 과도기간엔 보유비율을 절반 정도로 낮춰 적용한다.

김 본부장은 "정책이 시행되고 난 뒤 시장의 대응을 지켜보면서 대응하는 수밖에 없다"면서도 "신규 시장참여자들도 당국의 이번 조치는 예상하지 못했을 것"이라고 설명했다.

◆ 시장 경쟁 심화...해외거래 확대 등 다각화 모색해야

지금까지 우리나라 RP중개는 한국자금중개, 서울외국환중개, KIDB자금중개 3사가 독과점하고 있다. 그런데 지난해 채권 중개 인가가 있으면 레포 중개도 할 수 있다는 금융위의 해석이 나오면서 BGC, 트레디션코리아, IPS 등 업체들이 RP중개를 시작하거나 준비하고 있다.

김 본부장은 "신규 참여자가 늘어나면 그만큼 시장이 확대되고 고객들의 선택도 다양화 할 수 있다"고 설명했다. 다만 그는 "RP시장은 규모의 경제가 중요한데, 신규 업체들로서는 이번 기일물 활성화 방안까지 맞물려 초반에는 어려움을 겪을 수도 있다"고 했다. 실제로 예전 동부증권의 경우 3년 전 RP중개를 시작했다가 결국 그만두기도 했다.

경쟁은 치열해지고 당국 규제가 심화된다면 자금중개업계의 돌파구는 무엇일까. 김 본부장은 "자금중개업은 기본적으로 허가산업이어서 공격적으로 사업을 확대하기는 어렵다"면서도 "글로벌 비즈니스 확대 등 장기적인 다각화를 준비해야 한다"고 강조했다.

김 본부장은 미국의 경우 전자플랫폼을 이용한 RP거래가 활성화돼 참가자들이 더 쉽고 편하게 거래에 참여하고 있다고 설명했다. 미국의 기관간 RP거래액은 일평균 3600조원 정도로 우리나라(약 70조원)와 비교가 되지 않는다.

그는 "플랫폼 구축 등은 워낙 장기적인 사업방향이지만 앞으로의 시장 성장성을 생각하면 충분히 가능성이 있다"며 "이자율스왑, FX스왑 등 분야에서도 외국 기관과의 거래가 늘어날 수 있다"고 밝혔다.

KIDB는 지난 2000년 5개 증권사(현 미래에셋대우증권, 삼성증권, NH투자증권, 대신증권, 유안타증권)가 컨소시엄을 구성해 설립한 채권중개전문회사다. 채권, RP, 파생상품 등을 중개하면서 시장의 가격결정 역할도 수행하고 있다.

bjgchina@newspim.com