[서울=뉴스핌] 로보뉴스 = 부국증권은 11일 두산밥캣에 대한 투자의견을 매수, 목표주가를 4만3000원으로 유지했다.

두산밥캣은 두산그룹 계열사로 미니 건설장비 전문 생산업체다. 부국증권 김경덕 애널리스트가 작성한 두산밥캣 리포트 주요내용은 아래와 같다.

▶ 1Q19 북미/유럽 주택 및 건설 지표 반등과 점유율 증가로 시장기대치 부합 전망

▶ 신제품 출시와 시장다변화를 위한 투자로 중장기 성장 모멘텀 확보

▶ 2019년 매출액 4조 2,774억원, 영업이익 4,565억원(OPM 10.7%)추정

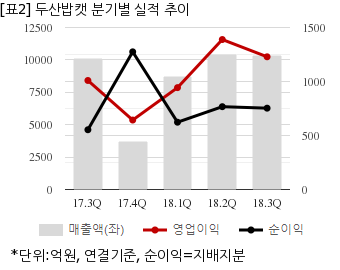

두산밥캣은 지난해 3분기 연결기준 매출액이 1조353억원으로 전년 동기 1조134억원 대비 2.1% 늘었다. 같은기간 영업이익은 1228억7742만원으로 전년 동기 1009억5230만원 대비 21.7% 늘었다. 지배지분 순이익은 753억1083만원으로 전년 동기 553억2002만원 대비 36.1% 늘었다.

지난 8일 주가는 전일대비 2.70% 하락한 3만650원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

두산밥캣은 두산그룹 계열사로 미니 건설장비 전문 생산업체다. 부국증권 김경덕 애널리스트가 작성한 두산밥캣 리포트 주요내용은 아래와 같다.

▶ 1Q19 북미/유럽 주택 및 건설 지표 반등과 점유율 증가로 시장기대치 부합 전망

▶ 신제품 출시와 시장다변화를 위한 투자로 중장기 성장 모멘텀 확보

▶ 2019년 매출액 4조 2,774억원, 영업이익 4,565억원(OPM 10.7%)추정

두산밥캣은 지난해 3분기 연결기준 매출액이 1조353억원으로 전년 동기 1조134억원 대비 2.1% 늘었다. 같은기간 영업이익은 1228억7742만원으로 전년 동기 1009억5230만원 대비 21.7% 늘었다. 지배지분 순이익은 753억1083만원으로 전년 동기 553억2002만원 대비 36.1% 늘었다.

지난 8일 주가는 전일대비 2.70% 하락한 3만650원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.