SK텔레콤, 5G 경쟁 심화로 수익성 부담

한신공영, 신용등급 'BBB'신규평가

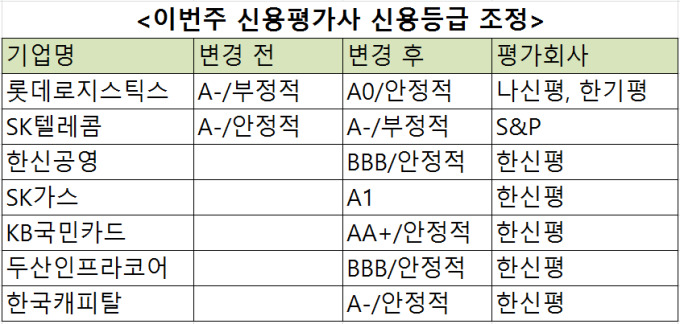

[서울=뉴스핌] 백진규 김지완 기자 = 지난주엔 합병 호재로 롯데글로벌로지스 신용등급이 오른 반면, 5G 경쟁 심화 우려로 SK텔레콤의 등급전망은 내렸다. 한신공영 신용등급은 'BBB'로 신규평가됐다.

나이스신용평가는 지난 4일, 한국기업평가는 5일 롯데글로벌로지스의 장기신용등급을 기존 'A-'에서 'A0/안정적'으로 올렸다. 롯데글로벌로지스가 롯데로지스틱스를 흡수합병하면서 물류 통합으로 사업지위 및 위상이 제고될 것이란 분석이다.

김종훈 한기평 선임연구원은 "이번 합병으로 기존 택배, SCM, 글로벌 부문에 롯데로지스틱스의 물류가 더해지면서 사업기반이 강화됐다"며 "양사 합병으로 롯데글로벌로지스의 사업규모는 매출액 합산 2조7000억원 수준으로 확대될 것"이라고 전망했다.

이어 김 연구원은 "규모의 경제가 중요한 물류 사업에서, 대규모 물량을 보유한 롯데 계열사들의 물류 수요는 회사의 수익성에 긍정적인 효과를 가져올 것으로 기대된다"고 밝혔다.

글로벌 신용평가사 스탠다드앤푸어스(S&P)는 6일 SK텔레콤의 등급을 기존 'A-'로 유지하면서, 등급전망을 '안정적'에서 '부정적'으로 내렸다.

S&P는 2019년 3월 말로 예정된 5G 상용화에 따라, SK텔레콤의 설비투자 등 자본지출 규모가 2018년 3조3000억원에서 2019~2020년 3조7000억~4조3000억까지 확대될 수 있다고 예상했다.

또한 SK텔레콤의 5G마케팅 비용 증가로 향후 1년간 수익성이 부담될 수 있다고 우려했다. SK텔레콤의 EBITDA역시 2017년 27.6%에서 2019~2020년 26~27%로 소폭 하락할 것이란 분석이다.

한국신용평가는 6일 한신공영의 무보증사채 및 자체 신용등급을 'BBB'로 평가하고, 등급 전망을 '안정적'으로 부여했다.

한신평은 2014년 하반기 이후 한신공영이 자체 분양사업의 공급을 확대하면서, 외형이 2조원 수준으로 성장하고 수익성이 크게 개선됐다고 설명했다. 연결기준 부채비율은 2016년 말 479.4%에서 2018년 9월 말 318.2%로 줄었다.

류종하 한신평 수석연구원은 "물가상승 설계변경 등으로 2019년 영업수익성은 전년 대비 하락할 전망"이라며 "운전자본 회수에 힘입어 재무구조 개선세는 유지될 것"이라고 했다.

bjgchina@newspim.com