[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 28일 현대차에 대한 투자의견을 매수, 목표주가를 15만원으로 유지했다.

현대차는 국내 최대의 완성차 업체로, 관계사인 기아차와 함께 국내 시장 과점이다. 메리츠종금증권 김준성 애널리스트가 작성한 현대차 리포트 주요내용은 아래와 같다.

▶ CEO 간담회에서 제시된 Elliott 주주제안에 대한 현대차의 대응 방안은 새로운 주주환원 정책이 아닌 실적개선이라는 정공법 (당사 추정 및 시장 기대를 상회하는 가이던스 제시)

▶ 한전부지 매입과 장기화된 실적악화로 신뢰상실의 문제를 겪고 있는 현대차, 단기 배당에 높은 가중치를 두는 기조가 주류가 된다면 주총을 앞두고 주가 급등락 가능

▶ 그러나 주주제안 충돌을 넘어 주총을 마친다면, 향후 기업가치 방향성은 결국 실적개선이라는 본질과 동행할 예정. 19년 실적은 중장기 실적 가이던스의 바로미터

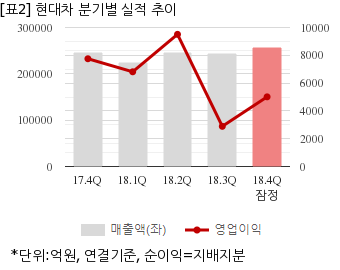

현대차는 지난해 4분기 연결기준 잠정 매출액이 25조6695억원으로 전년 동기 24조5008억원 대비 4.7% 늘었다. 같은기간 영업이익은 5011억2700만원으로 전년 동기 7752억2900만원 대비 35.3% 줄었다. 지배지분 순이익은 -1297억7400만원으로 전년 동기 1조330억원에서 적자전환했다.

지난 27일 주가는 전일대비 5.31% 상승한 12만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대차는 국내 최대의 완성차 업체로, 관계사인 기아차와 함께 국내 시장 과점이다. 메리츠종금증권 김준성 애널리스트가 작성한 현대차 리포트 주요내용은 아래와 같다.

▶ CEO 간담회에서 제시된 Elliott 주주제안에 대한 현대차의 대응 방안은 새로운 주주환원 정책이 아닌 실적개선이라는 정공법 (당사 추정 및 시장 기대를 상회하는 가이던스 제시)

▶ 한전부지 매입과 장기화된 실적악화로 신뢰상실의 문제를 겪고 있는 현대차, 단기 배당에 높은 가중치를 두는 기조가 주류가 된다면 주총을 앞두고 주가 급등락 가능

▶ 그러나 주주제안 충돌을 넘어 주총을 마친다면, 향후 기업가치 방향성은 결국 실적개선이라는 본질과 동행할 예정. 19년 실적은 중장기 실적 가이던스의 바로미터

현대차는 지난해 4분기 연결기준 잠정 매출액이 25조6695억원으로 전년 동기 24조5008억원 대비 4.7% 늘었다. 같은기간 영업이익은 5011억2700만원으로 전년 동기 7752억2900만원 대비 35.3% 줄었다. 지배지분 순이익은 -1297억7400만원으로 전년 동기 1조330억원에서 적자전환했다.

지난 27일 주가는 전일대비 5.31% 상승한 12만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.