[서울=뉴스핌] 로보뉴스 = 삼성증권은 13일 두산인프라코어에 대한 투자의견을 매수, 목표주가를 9500원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 1만600원 대비 10% 낮은 수준이다.

두산인프라코어는 건설중장비, 공작기계, 엔진을 제조하는 종합기계업체다. 삼성증권 한영수 애널리스트가 작성한 두산인프라코어 리포트 주요내용은 아래와 같다.

▶ 4분기 영업이익은, 두산밥캣 실적이 시장 기대를 하회한 가운데, 본사의 연말 성과급과 재료비 인상 영향이 기존 전망을 상회하면서 시장 기대를 24% 하회. 세전 부문의 일회성 개발비 상각과 해외 자회사들에서의 법인세 관련 일회성 비용 발생으로 지배주주 순이익은 적자 기록

▶ 2019년 가이던스도 시장 컨센서스를 하회하는 수준. 원재료비 인상 영향과, ASP인상 여력에 대한 시장의 가정이 다소 공격적이었기 때문. 이를 반영하여 이익전망과 목표주가를 하향조정

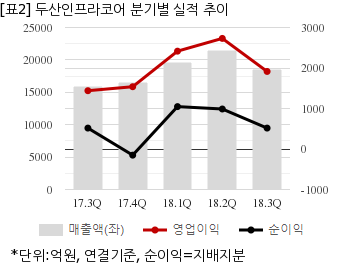

두산인프라코어는 지난해 3분기 연결기준 매출액이 1조8458억원으로 전년 동기 1조5845억원 대비 16.4% 늘었다. 같은기간 영업이익은 1914억9105만원으로 전년 동기 1439억3186만원 대비 33% 늘었다. 지배지분 순이익은 516억4232만원으로 전년 동기 516억4807만원 대비 0.01% 감소했다.

지난 12일 주가는 전일대비 1.88% 하락한 8370원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

두산인프라코어는 건설중장비, 공작기계, 엔진을 제조하는 종합기계업체다. 삼성증권 한영수 애널리스트가 작성한 두산인프라코어 리포트 주요내용은 아래와 같다.

▶ 4분기 영업이익은, 두산밥캣 실적이 시장 기대를 하회한 가운데, 본사의 연말 성과급과 재료비 인상 영향이 기존 전망을 상회하면서 시장 기대를 24% 하회. 세전 부문의 일회성 개발비 상각과 해외 자회사들에서의 법인세 관련 일회성 비용 발생으로 지배주주 순이익은 적자 기록

▶ 2019년 가이던스도 시장 컨센서스를 하회하는 수준. 원재료비 인상 영향과, ASP인상 여력에 대한 시장의 가정이 다소 공격적이었기 때문. 이를 반영하여 이익전망과 목표주가를 하향조정

두산인프라코어는 지난해 3분기 연결기준 매출액이 1조8458억원으로 전년 동기 1조5845억원 대비 16.4% 늘었다. 같은기간 영업이익은 1914억9105만원으로 전년 동기 1439억3186만원 대비 33% 늘었다. 지배지분 순이익은 516억4232만원으로 전년 동기 516억4807만원 대비 0.01% 감소했다.

지난 12일 주가는 전일대비 1.88% 하락한 8370원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.