대출 거절 비율 2배…오토론 실적 반토막 예상

작년 2배 커진 오토론시장, 캐피탈사로 발길 돌릴듯

[서울=뉴스핌] 최유리 기자 = 이달부터 은행들의 자동차 대출(오토론) 한도가 줄고 대출 심사 기준이 강화되면서 오토론 성장에 급제동이 걸렸다. 대출 거절 비율이 두배 가량 올라가며 오토론 실적도 급감할 것이란 전망이 나왔다. 지난해 은행권 오토론은 2개 가량 급성장했다.

8일 금융권에 따르면 시중은행들이 이달부터 오토론 대출 한도를 차 값의 80%로 줄이고 대출 자격 심사를 강화하기 시작했다. 은행들은 오토론을 팔 때 서울보증보험의 보증을 받는데, 금융당국이 이 보증 한도를 줄이도록 했다.

예컨대 25세 미만 차주의 경우 차량 가격의 80%까지만 대출을 받을 수 있다. 그 외에는 세금 탁송료 등 부대비용을 뺀 차량 가격의 100% 이내로 한도가 줄었다. 기존에는 만 19세가 넘으면 차량 부대비용을 포함한 차량 가격의 110%까지 대출이 가능했다.

대출 자격 요건도 까다로와졌다. 이전에는 근로소득자와 사업소득자 모두 3개월 이상의 재직·사업기간을 충족시키면 됐지만, 근로소득자는 6개월 이상, 사업소득자는 12개월 이상으로 높아졌다. 소득 역시 직접적인 소득 증빙 서류 외에 신용등급, 건강보험료 등을 활용한 추정 소득은 활용하지 않기로 했다.

이 같은 조치는 퍼주기식 오토론으로 부실 리스크가 커질 수 있다는 지적 때문이다. 그간 경제력이 부족한 20대 초중반이나 신용등급 6~9등급의 저신용자도 오토론을 이용할 수 있었다. 반면 은행들은 서울보증보험에 가입해 대출자가 돈을 갚지 않아도 대출금을 100%를 돌려받을 수 있다. 리스크 없이 실적을 올리는, 이른바 도덕적 해이 비난이 있었다.

대출 규제가 강화되면서 은행권에선 울상을 짓는다. 부동산 규제로 주택담보대출이 쪼그라든 상황에서 틈새 먹거리였던 오토론마저 성장세가 꺾일 것이란 우려에서다.

한 시중은행 관계자는 "바뀐 규정에선 대출 자격이나 한도를 심사할 때 거절되는 비율이 두배 정도 상승했다"며 "심사 단계부터 탈락하면 대출 모수 자체가 줄어드는데다 한도까지 깎여 타격을 입을 수밖에 없다"고 우려했다.

이에 따라 은행권에선 올해 오토론 증가율 목표를 고쳐잡고 있다. 지난해 오토론 실적을 2배 이상 키운 만큼 이를 웃도는 목표를 세웠으나, 규제가 강화되면서 마이너스 성장을 예상하고 있다.

다른 은행 오토론 담당자는 "다른 은행들도 올해 사업계획을 마이너스로 돌린 것으로 알고 있다"며 "실적이 반토막날 수 있다는 얘기가 과장된 것은 아니다"라고 귀띔했다. 이미 이달 들어 대출이 전월 대비 20% 이상 줄었다는 설명이다.

|

◆ 은행 틈새 시장으로 부상했지만…캐피탈사 독주 이어지나

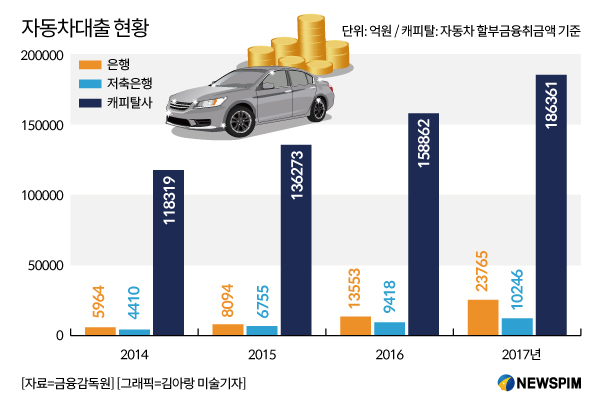

지난해 KB국민은행, 신한은행, KEB하나은행, 우리은행 등 4대 은행의 오토론 규모는 5조2656억원로 전년 대비 2배 이상 커졌다. 캐피탈사보다 낮은 금리를 앞세워 시장 점유율을 키웠다. 현재 자동차금융 이용률이 50% 이하인 점을 감안하면 사실 앞으로도 성장 잠재력이 충분한 분야로 꼽혀왔다.

오토론 시장 점유율은 캐피털사가 85%로 압도적이고 은행은 10% 정도다. 은행이 뒤늦게 뛰어들었지만 시장 확대 속도만 보면 캐피털사를 위협할 수준이었다. 이처럼 오토론 경쟁이 치열해진 것은 그만큼 은행들의 수익원이 사라지고 있기 때문이다.

실제로 은행 가계대출에서 가장 큰 비중을 차지하는 주택담보대출(주담대)이 급감 추세다. 이는 9·13 대책 등 고강도 대출 규제 결과인데, 지난 1월 시중은행의 주담대 잔액은 전월보다 2조3678억원 증가한 407조4845억원이었다. 전월 4조원 넘게 주담대 잔액이 증가했던 것과 비교하면 증가폭이 절반 수준에 그쳤다.

금융권 관계자는 "기존 대출시장이 포화상태인 가운데 자동차대출은 틈새시장으로 꼽힌다"며 "전처럼 은행 오토론을 이용하기 어려워져 결국 소비자들이 캐피탈사로 발길을 돌릴 듯하다"고 말했다.

yrchoi@newspim.com