웨이퍼 수요증가 및 판가 상승...영업수익성이 개선

[서울=뉴스핌] 김지완 기자 = 나이스신용평가(이하 나신평)는 30일 SK실트론 신용등급을 'A-/긍정적'에서 'A0/안정적'으로 상향했다고 밝혔다. SK실트론은 글로벌시장 5위의 반도체웨이퍼 제조기업이다.

나신평은 등급 상향 이유로 △국내 최대의 반도체용 300mm웨이퍼 생산기업으로 제품경쟁력 및 거래안정성 확보 △전방 반도체산업 호황으로 매출 확대 및 영업수익성 개선세 △SK계열 내 반도체사업과의 수직계열화로 사업기반 강화 전망 △대규모 증설투자로 단기적인 현금흐름 저하 및 차입금 증가 전망 △증설 이후 차입금 점진적 축소 가능 등을 제시했다.

사업안정성 증가가 등급상승 요인으로 지목됐다.

황덕규 나신평 기업평가4실장은 "SK계열이 반도체사업을 주력사업으로 육성하는 가운데 반도체 기초 원재료 생산 기업으로서 계열 내 사업적 중요도가 높아졌다"며 "주요 거래처인 SK하이닉스와의 거래관계도 더욱 공고화돼 회사 사업안정성이 강화된 것으로 판단된다"고 진단했다.

이수민 나신평 수석연구원은 "SK실트론은 글로벌 반도체기업인 삼성전자 및 SK하이닉스와 안정적인 거래관계를 구축하고 있다"면서 "회사가 현재 시장의 주력제품인 300mm 웨이퍼를 생산하는 국내 기업으로서, 적기 공급 능력, 신속한 피드백 등의 경쟁력을 갖췄다"고 평가했다.

영업수익성 개선도 SK실트론이 재평가 받는데 힘을 보탰다.

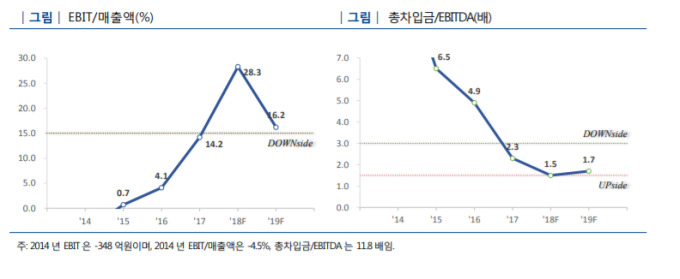

황 실장은 "지난 2016년 하반기 이후 전방 반도체산업의 호황에 따른 웨이퍼 수요증가 및 판가 상승에 힘입어 매출이 증가하고 영업수익성이 개선되고 있는 추세"라면서 "중기적으로 웨이퍼 수율 제고 및 생산성 향상 등을 통한 원가 절감으로 비교적 양호한 수익성을 시현할 전망"이라고 분석했다.

과거 SK실트론은 엔저 기조에서 업계 1~2위 일본기업의 판가 인하에 따른 경쟁 심화로 2013~2014년 영업적자를 기록하기도 했다.

다만 대규모 증설에 따른 차입금 증가는 모니터링 요인으로 꼽혔다.

이수민 수석연구원은 " 수요확대에 대한 장기적 대응과 생산성 향상을 위한 대규모 증설투자로 2019년까지 상당 규모의 차입금 증가가 불가피할 전망"이라며서 "최근 수익성 개선에 따른 내부창출자금 확대에 힘입어 예상 대비 차입규모 확대 폭은 크지 않았던 것으로 파악된다"고 말했다

swiss2pac@newspim.com