[서울=뉴스핌] 로보뉴스 = 하이투자증권은 27일 고려아연에 대한 투자의견을 매수, 목표주가를 50만원으로 유지했다.

고려아연은 영풍그룹 계열의 아연, 연 등을 제조·판매하는 종합비철금속 제련회사다. 하이투자증권 김윤상 애널리스트가 작성한 고려아연 리포트 주요내용은 아래와 같다.

▶ 19년 상반기 업종 내 상대적 주가 흐름은 양호할 전망

▶ 그러나 하반기는 둔화 전망 : 하반기 부터 아연, 연 수급 상황은 점진적으로 완화될 것. 또한 역사적으로 제련업체의 헤게모니 강화 [이익 분배율 확대]는 아연 가격 약세를 동반했음을 상기할 필요

▶ 동사에 대한 투자의견 Buy, 목표주가 50만원 유지. 19년 비철금속 업종 최선호주. 상/하반기 차별화된 전략 유효

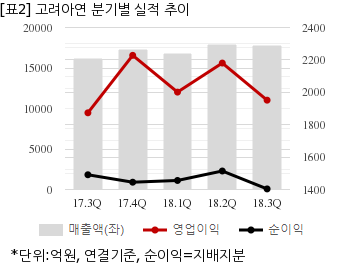

고려아연은 올해 3분기 연결기준 매출액이 1조7734억원으로 전년 동기 1조6168억원 대비 9.6% 늘었다. 같은기간 영업이익은 1951억4380만원으로 전년 동기 1873억3841만원 대비 4.1% 늘었다. 지배지분 순이익은 1403억6053만원으로 전년 동기 1491억2만원 대비 5.8% 감소했다.

이날 오전 9시 55분 현재 고려아연 주가는 전일대비 0.58% 하락한 42만9000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

고려아연은 영풍그룹 계열의 아연, 연 등을 제조·판매하는 종합비철금속 제련회사다. 하이투자증권 김윤상 애널리스트가 작성한 고려아연 리포트 주요내용은 아래와 같다.

▶ 19년 상반기 업종 내 상대적 주가 흐름은 양호할 전망

▶ 그러나 하반기는 둔화 전망 : 하반기 부터 아연, 연 수급 상황은 점진적으로 완화될 것. 또한 역사적으로 제련업체의 헤게모니 강화 [이익 분배율 확대]는 아연 가격 약세를 동반했음을 상기할 필요

▶ 동사에 대한 투자의견 Buy, 목표주가 50만원 유지. 19년 비철금속 업종 최선호주. 상/하반기 차별화된 전략 유효

고려아연은 올해 3분기 연결기준 매출액이 1조7734억원으로 전년 동기 1조6168억원 대비 9.6% 늘었다. 같은기간 영업이익은 1951억4380만원으로 전년 동기 1873억3841만원 대비 4.1% 늘었다. 지배지분 순이익은 1403억6053만원으로 전년 동기 1491억2만원 대비 5.8% 감소했다.

이날 오전 9시 55분 현재 고려아연 주가는 전일대비 0.58% 하락한 42만9000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.