[서울=뉴스핌] 로보뉴스 = DB금융투자는 14일 농심에 대한 투자의견을 보유, 목표주가를 27만8000원으로 유지했다.

농심은 신라면으로 유명한 국내 1위 라면 생산 식품회사다. DB금융투자 차재헌 애널리스트가 작성한 농심 리포트 주요내용은 아래와 같다.

▶ 새우깡 등 20개 브랜드 스낵제품 가격 평균 6.7%인상

▶ 연간 스낵매출 3,400억원으로 물량 감소 없다면 매출 200억 증가. 연결 매출 기준 0.9%증가, 비용증가 요인 감안시 영업이익 15%가량 개선 가능성 있음

▶ 농심 스낵 제품군중 주력 품목이 모두 포함된 일괄적 가격인상이라는 점에서 소비자, 경쟁사, 정부의 반응과 판매량 추이 관찰 요망. 3~4년간 가격인상 없었던 음식료업종의 가격 인상 싸이클 진입 가능성에 대한 테스트사례가될 전망임(3Q18 실적 컨퍼런스콜 후 실적 추정 재조정 예정)

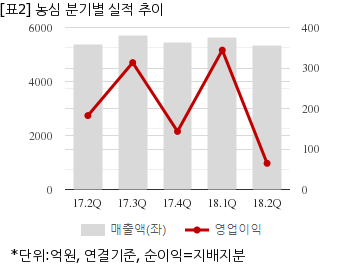

농심은 올해 2분기 연결기준 매출액이 5327억6914만원으로 전년 동기 5362억9358만원 대비 0.6% 감소했다. 같은기간 영업이익은 64억6269만원으로 전년 동기 182억4878만원 대비 64.5% 줄었다. 지배지분 순이익은 76억7543만원으로 전년 동기 159억3366만원 대비 51.8% 감소했다.

지난 13일 주가는 전일대비 1.08% 상승한 23만5000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

농심은 신라면으로 유명한 국내 1위 라면 생산 식품회사다. DB금융투자 차재헌 애널리스트가 작성한 농심 리포트 주요내용은 아래와 같다.

▶ 새우깡 등 20개 브랜드 스낵제품 가격 평균 6.7%인상

▶ 연간 스낵매출 3,400억원으로 물량 감소 없다면 매출 200억 증가. 연결 매출 기준 0.9%증가, 비용증가 요인 감안시 영업이익 15%가량 개선 가능성 있음

▶ 농심 스낵 제품군중 주력 품목이 모두 포함된 일괄적 가격인상이라는 점에서 소비자, 경쟁사, 정부의 반응과 판매량 추이 관찰 요망. 3~4년간 가격인상 없었던 음식료업종의 가격 인상 싸이클 진입 가능성에 대한 테스트사례가될 전망임(3Q18 실적 컨퍼런스콜 후 실적 추정 재조정 예정)

농심은 올해 2분기 연결기준 매출액이 5327억6914만원으로 전년 동기 5362억9358만원 대비 0.6% 감소했다. 같은기간 영업이익은 64억6269만원으로 전년 동기 182억4878만원 대비 64.5% 줄었다. 지배지분 순이익은 76억7543만원으로 전년 동기 159억3366만원 대비 51.8% 감소했다.

지난 13일 주가는 전일대비 1.08% 상승한 23만5000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.