시장금리 상승 영향…코픽스 금리 1년새 0.31%P 뛰어

[편집자] 이 기사는 11월 6일 오후 3시20분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김연순 기자 = 연 3% 미만의 저금리 가계대출이 1년새 급격히 감소한 것으로 나타났다. 미국발 금리인상 기조에 따라 우리나라 시중금리도 슬금슬금 올랐기 때문이다. 이로인해 대출자들의 원리금 부담은 더욱 커졌다.

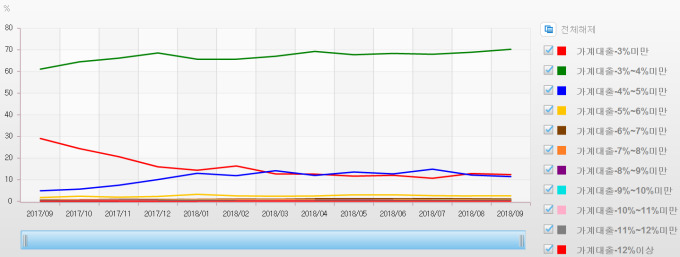

6일 한국은행 경제통계시스템에 따르면, 연 3% 미만(1~2%대) 가계대출 비중은 작년 9월 29.1%에서 올 9월 12.4%로 하락했다. 반면 연 3%대 금리는 같은 기간 61.1%에서 70.3%로 10%p 정도 늘었다. 연 4%대와 5%대 금리 비중 역시 각각 4.9%에서 11.5%로, 1.8%에서 2.5%로 확대됐다.

저금리 대출 비중이 급감하고 연 3~5%대 금리 비중이 높아진 주 원인은 시장금리가 상승했기 때문이다. 은행 주택담보대출(이하 주담대)의 기준금리인 코픽스(COFIX·자금조달비용지수) 금리는 지난해 9월 신규취급액 기준으로 1.52%였다. 하지만 지난 9월엔 1.83%로 1년새 0.31%p 상승했다.

신규취급액 기준 코픽스는 매달 은행들이 신규 조달한 자금을 대상으로 산출되는 만큼 시장금리가 신속히 반영된다. 이는 곧 은행 주담대 변동금리 상승으로 이어진다.

같은 기간 예금은행의 가중평균금리(잔액 기준)는 주담대의 경우 3.00%에서 3.21%로, 일반신용대출은 4.22%에서 4.42%로 뛰었다.

제2금융권 상황도 비슷하다. 신협과 농협, 수협 등 상호금융기관의 평균 주담대(신규취급액 기준) 금리는 3.62%에서 3.75%로 상승했다. 저축은행 주담대 금리 또한 6.15%에서 6.85%로 튀었다.

시장에선 향후 미국과 한국의 잇따른 금리인상으로 시장금리가 오를 경우 저금리 비중은 더 낮아지고 고금리 비중은 높아질 것으로 보고 있다.

미국 연방공개시장위원회(FOMC)는 지난 9월 기준금리를 기존 1.75~2.00%에서 2.00~2.25%로 0.25%P 인상했고, 오는 12월에 추가 금리 인상을 예고한 상태다. 한국은행 역시 시장에 11월 금리 인상 시그널을 보내고 있다. 금리인상을 예고한 상황에서 연말로 가면서 이 같은 흐름은 더욱 뚜렷해질 것이란 관측이다.

한은 관계자는 "예금은행의 가계대출 금리는 주택담보대출과 신용대출 등을 포함한 개념"이라며 "작년 하반기부터 시장금리가 오르면서 고금리 상품이 늘어난 것으로 파악된다"고 전했다.

시중은행 관계자는 "미국의 기준금리 인상으로 금융기관의 각종 대출금리가 오르면서 대출자들의 이자상환 부담은 커지고 있다"며 "한은이 11월 금리인상에 나설 경우 연말로 가면서 고금리 대출 비중은 더욱 높아질 것으로 예상된다"고 말했다.

y2kid@newspim.com