제윤경 의원 "금융당국의 면밀한 모니터링과 관리 필요"

[서울=뉴스핌] 류태준 수습기자 = DSR(총부채원리금상환비율) 연간 총부채 원리금 상환액이 연간 소득을 넘는 대출자는 평균 2200여 만원을 벌어 3800만원이 넘는 금액을 갚는 것으로 나타났다. DSR이 높을수록 소득이 적고 원리금이 많아지는 현상에는 제2금융권 대출이 많은 것으로 보여 면밀한 관리가 필요하다는 지적이다.

26일 국회 정무위원회 소속 제윤경 의원(더불어민주당)은 금융감독원으로부터 받은 은행권 6월 신규대출 대상 DSR 분석 자료를 공개했다.

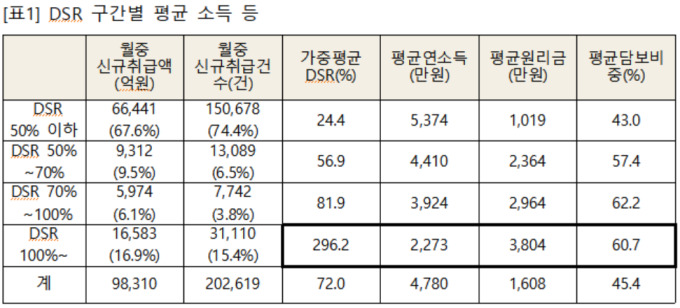

이에 따르면 국내은행의 DSR 100%가 넘는 사실상 부실대출자들의 평균 연소득은 2273만원이고, 평균 원리금은 3804만원이다.

국내은행 전체 DSR 구간별 평균 소득 현황을 보면 DSR 50% 이하 차주의 평균 연소득은 5374만원, 평균 원리금은 1019만원이다. 대출 중 평균 담보가액 비중은 43%다.

DSR이 높아질수록 소득은 줄어들고 갚아야 할 원리금과 담보 비중은 늘어나는 경향을 보인다는 뜻이다.

특히, DSR 100%이상 구간에서는 평균 연소득이 2273만원에 불과했다. 반면, 갚아야 할 평균 원리금은 3804만원이었다.

평균 DSR(가중)은 296.2%였으며, 담보비중은 60.7%였다. DSR이 높을수록 제2금융권 대출이 많고 이에 따른 이자부담이 큰 것으로 추측할 수 있다.

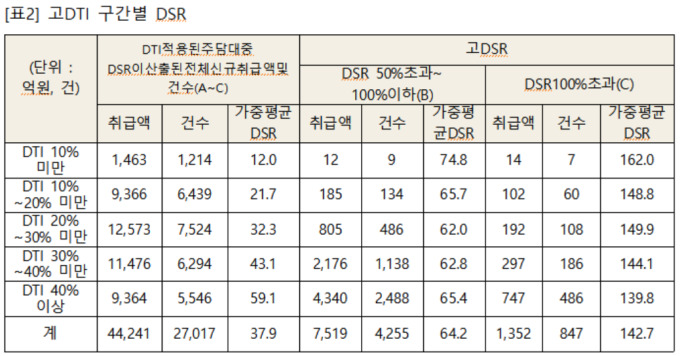

DTI(총부채상환비율) 구간별 차주를 DSR로 다시 분류하면 DTI 40% 이상 차주들의 평균 DSR은 59.1%다.

DTI 30~40% 구간대의 채무자 중 DSR이 50%가 넘는 대출은 약 20%였다.

반면, DTI 40% 초과 구간 DSR 50~100%인 채무자는 취급액 기준 46.3%, 건수 기준 44.8%였다.

DSR 100%가 넘는 채무자는 취급액 기준 7.9%, 건수 기준 8.7%였다.

제윤경 의원은 "DSR이 높을수록 소득이 적고 원리금이 많아지는 현상은 제2금융권 대출이 많이 끼어있기 때문으로 추측한다"며 "금융당국이 소득은 적고 갚아야 할 금액은 많은 고DSR 차주 등에 대해 면밀히 모니터링하고 관리해야 한다"고 말했다.

kingjoon@newspim.com