[서울=뉴스핌] 김형락 기자 = 키움증권은 SK하이닉스에 대해 연초부터 이어진 반도체 업황에 대한 우려는 기우에 불과하다며 6개월 뒤 주가는 지금보다 높을 것이라고 밝혔다. 목표주가 11만원, 투자의견 '매수'를 유지했다.

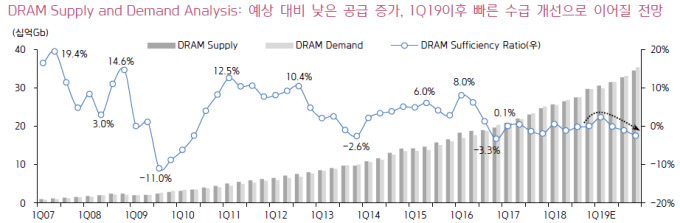

26일 박유악 키움증권 연구원은 "디램(DRAM)공급 경쟁이라는 잘못된 우려로 시작된 투자심리 악화가 비수기 수요 둔화 우려로 확대되며 SK하이닉스 주가가 하락했다"며 "주가가 매크로(거시 경제) 변수에도 크게 휘둘리는 상황이지만 DRAM 증설이 대거 취소돼 언제든 업황의 급반등이 나타날 수 있고, 수요 둔화를 일으킨 CPU 공급 차질과 계절적 비수기도 연말·연초를 지나 해결될 것이라는 점에 주목해야 한다"고 말했다.

박 연구원은 "올 하반기 들어 반도체 업종의 주가 하락을 일으킨 'DRAM 업체간 점유율 경쟁 심화'에 대한 시장의 우려도 시간이 지날수록 기우에 불과했음이 확인되고 있다"며 "시장은 이미 최악의 시나리오를 주가에 반영하고 있는 만큼 주가 하락 리스크도 제한적"이라고 설명했다.

올해 3분기 실적은 기대치에 부합했다고 평가했다. SK하이닉스는 전날 매출액과 영업이익이 각각 전분기보다 10%, 16% 늘어난 11조4000억원, 6조5000억원을 기록했다고 발표했다. 박 연구원은 최근 불거진 '인텔 CPU의 공급 차질'과 '미・중 무역분쟁에 따른 중국 고객사들의 구매 센티멘트악화'로 예상보다 저조한 출하량을 기록했지만, 1xnm DRAM과 72단 낸드(NAND)의 수율 개선이 빠르게 진행돼 영업이익률 개선이 나타났다고 분석했다.

오는 4분기는 비수기임에도 안정적인 실적을 기록할 것으로 내다봤다. 박 연구원은 SK하이닉스의 4분기 매출액은 전분기보다 0.5% 증가한 11조5000억원, 영업이익은 전분기보다 6% 감소한 6조1000억원으로 전망했다. DRAM은 제품가격 하락 영향이 출하량 증가와 수율 개선으로 상쇄되고, NAND는 북미 고객을 포함한 전반적인 출하량 증가가 'Cost/bit' 감소로 이어질 것이라 예측했다.

|

| [자료=키움증권 리서치센터] |

rock@newspim.com