[서울=뉴스핌] 로보뉴스 = 삼성증권은 22일 대웅제약에 대한 투자의견을 매수, 목표주가를 22만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 23만원 대비 4% 낮은 수준이다.

대웅제약은 '우루사'로 유명한 제약사다. 삼성증권 박원용 애널리스트가 작성한 대웅제약 리포트 주요내용은 아래와 같다.

▶ 해외 NDR을 통해 투자자들의 나보타에 대한 관심 확인. 허가 시점이 가까워질수록 시장의 관심은 증가할 것. 당사는 보톡스와 유사하면서도 저렴한 가격의 나보타가 선진국 저가 보툴리눔톡신 시장에서 First-mover advantage를 누릴 수 있을 것으로 전망

▶ 2019년 안구건조증 치료제 HL036 및 자가면역질환 치료제 HL161 개발 진전에 따른 가치 증가와 대웅제약의 제약 사업 가치 리레이팅 전망

▶ 개별 기업 이슈와 관련이 없는 최근의 주가 하락은 과도하다고 판단하며 매수 기회로 활용하길 권고. 다만, 신공장 관련 판관비 및 R&D 비용 증가 감안하여 목표주가 22만원으로 소폭 하향

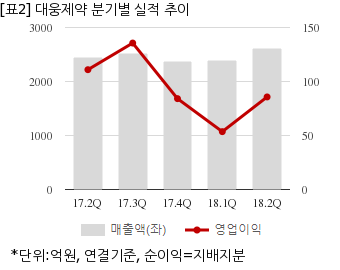

대웅제약은 올해 2분기 연결기준 매출액이 2616억1798만원으로 전년 동기 2452억6506만원 대비 6.6% 늘었다. 같은기간 영업이익은 85억7026만원으로 전년 동기 110억9386만원 대비 22.7% 줄었다. 지배지분 순이익은 56억6561만원으로 전년 동기 114억4660만원 대비 50.5% 감소했다.

이날 오후 12시 40분 현재 대웅제약 주가는 전일대비 1.57% 하락한 15만7000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

대웅제약은 '우루사'로 유명한 제약사다. 삼성증권 박원용 애널리스트가 작성한 대웅제약 리포트 주요내용은 아래와 같다.

▶ 해외 NDR을 통해 투자자들의 나보타에 대한 관심 확인. 허가 시점이 가까워질수록 시장의 관심은 증가할 것. 당사는 보톡스와 유사하면서도 저렴한 가격의 나보타가 선진국 저가 보툴리눔톡신 시장에서 First-mover advantage를 누릴 수 있을 것으로 전망

▶ 2019년 안구건조증 치료제 HL036 및 자가면역질환 치료제 HL161 개발 진전에 따른 가치 증가와 대웅제약의 제약 사업 가치 리레이팅 전망

▶ 개별 기업 이슈와 관련이 없는 최근의 주가 하락은 과도하다고 판단하며 매수 기회로 활용하길 권고. 다만, 신공장 관련 판관비 및 R&D 비용 증가 감안하여 목표주가 22만원으로 소폭 하향

대웅제약은 올해 2분기 연결기준 매출액이 2616억1798만원으로 전년 동기 2452억6506만원 대비 6.6% 늘었다. 같은기간 영업이익은 85억7026만원으로 전년 동기 110억9386만원 대비 22.7% 줄었다. 지배지분 순이익은 56억6561만원으로 전년 동기 114억4660만원 대비 50.5% 감소했다.

이날 오후 12시 40분 현재 대웅제약 주가는 전일대비 1.57% 하락한 15만7000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.