[서울=뉴스핌] 로보뉴스 = SK증권은 20일 동아에스티에 대한 투자의견을 매수, 목표주가를 12만원으로 유지했다.

동아에스티는 동아쏘시오 그룹의 전문의약품 제조 업체(2013년 3월 1일 구 동아제약에서 인적분할)이다. SK증권 이달미 애널리스트가 작성한 동아에스티 리포트 주요내용은 아래와 같다.

▶ 2018년 2분기 실적은 매출액 1,454억원(+9.7%YoY), 영업이익은 124억원(+226.8%YoY, OPM 8.5%)로 시장 컨센서스를 소폭 상회할 전망임

▶ 해외 수출이 정상화되면서 매출 성장률 회복세가 예상되며 마일스톤 유입에 따라 큰 폭의 영업이익 증가세가 전망

▶ 동사에 대한 투자의견을 BUY로 상향, 목표주가는 120,000원 유지

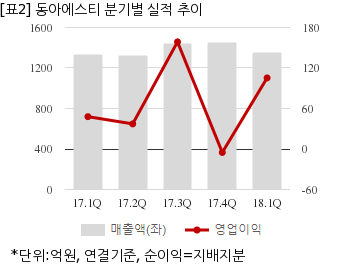

동아에스티는 올해 1분기 연결기준 매출액이 1357억3674만원으로 전년 동기 1331억670만원 대비 1.9% 늘었다. 같은기간 영업이익은 105억3259만원으로 전년 동기 47억9201만원 대비 119.7% 늘었다. 지배지분 순이익은 75억5241만원으로 전년 동기 -114억1754만원에서 흑자전환했다.

지난 19일 주가는 전일대비 1.47% 하락한 8만7300원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

동아에스티는 동아쏘시오 그룹의 전문의약품 제조 업체(2013년 3월 1일 구 동아제약에서 인적분할)이다. SK증권 이달미 애널리스트가 작성한 동아에스티 리포트 주요내용은 아래와 같다.

▶ 2018년 2분기 실적은 매출액 1,454억원(+9.7%YoY), 영업이익은 124억원(+226.8%YoY, OPM 8.5%)로 시장 컨센서스를 소폭 상회할 전망임

▶ 해외 수출이 정상화되면서 매출 성장률 회복세가 예상되며 마일스톤 유입에 따라 큰 폭의 영업이익 증가세가 전망

▶ 동사에 대한 투자의견을 BUY로 상향, 목표주가는 120,000원 유지

동아에스티는 올해 1분기 연결기준 매출액이 1357억3674만원으로 전년 동기 1331억670만원 대비 1.9% 늘었다. 같은기간 영업이익은 105억3259만원으로 전년 동기 47억9201만원 대비 119.7% 늘었다. 지배지분 순이익은 75억5241만원으로 전년 동기 -114억1754만원에서 흑자전환했다.

지난 19일 주가는 전일대비 1.47% 하락한 8만7300원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.