[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 11일 HDC에 대한 투자의견을 매수, 목표주가를 5만9000원으로 유지했다.

HDC는 '아이파크' 브랜드로 유명한 종합 건설업체다. 삼성증권 윤석모 애널리스트가 작성한 HDC 리포트 주요내용은 아래와 같다.

▶ 동사 주식은 4.27 판문점선언일 거래정지된 이후, 6.12 북미정상회담일 분할상장주식의 거래재개 예정. 그 동안의 거래공백을 감안한 12일 예상주가는 거래정지 직전 주가 46,400원 대비 15.5% 오른 53,600원 수준이며, 이를 분할 기준으로 환산하면 홀드코와 옵코 각각 15.5% 상승한 56,200원, 51,800원으로 추정됨

▶ 신설자회사는 기존 (별도기준) 현대산업개발의 수익창출력을 거의 그대로 받게 되고, 존속회사인 HDC의 경우 자회사배당수익, 부동산 임대수익, 브랜드로열티를 수취하는 구조. 따라서 대주주의 주식스왑이 완료되기 전까지는 옵코의 주가가, 스왑완료후에는 홀드코의 NAV가치 부각에 따른 홀드코의 주가가 상대적으로 강세를 보일 전망

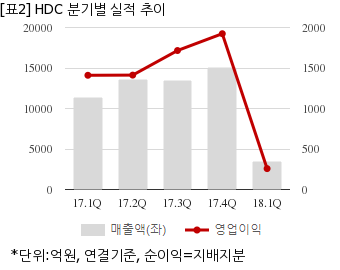

HDC는 올해 1분기 연결기준 매출액이 3457억5124만원으로 전년 동기 1조1330억원 대비 69.4% 감소했다. 같은기간 영업이익은 257억8559만원으로 전년 동기 1410억542만원 대비 81.7% 줄었다. 지배지분 순이익은 1237억817만원으로 전년 동기 992억4079만원 대비 24.6% 늘었다.

11일 주가는 전일과 동일한 4만6400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

HDC는 '아이파크' 브랜드로 유명한 종합 건설업체다. 삼성증권 윤석모 애널리스트가 작성한 HDC 리포트 주요내용은 아래와 같다.

▶ 동사 주식은 4.27 판문점선언일 거래정지된 이후, 6.12 북미정상회담일 분할상장주식의 거래재개 예정. 그 동안의 거래공백을 감안한 12일 예상주가는 거래정지 직전 주가 46,400원 대비 15.5% 오른 53,600원 수준이며, 이를 분할 기준으로 환산하면 홀드코와 옵코 각각 15.5% 상승한 56,200원, 51,800원으로 추정됨

▶ 신설자회사는 기존 (별도기준) 현대산업개발의 수익창출력을 거의 그대로 받게 되고, 존속회사인 HDC의 경우 자회사배당수익, 부동산 임대수익, 브랜드로열티를 수취하는 구조. 따라서 대주주의 주식스왑이 완료되기 전까지는 옵코의 주가가, 스왑완료후에는 홀드코의 NAV가치 부각에 따른 홀드코의 주가가 상대적으로 강세를 보일 전망

HDC는 올해 1분기 연결기준 매출액이 3457억5124만원으로 전년 동기 1조1330억원 대비 69.4% 감소했다. 같은기간 영업이익은 257억8559만원으로 전년 동기 1410억542만원 대비 81.7% 줄었다. 지배지분 순이익은 1237억817만원으로 전년 동기 992억4079만원 대비 24.6% 늘었다.

11일 주가는 전일과 동일한 4만6400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.