[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 29일 유한양행에 대한 투자의견을 매수, 목표주가를 30만원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 28만원 대비 7% 높은 수준이다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 메리츠종금증권 이태영 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ 2018년 매출액 1조 5,375억원, 영업이익 1,172억원 전망

▶ R&D 파이프라인 가치 재평가 기대

▶ 수출 물량 감소에 대한 우려 과도

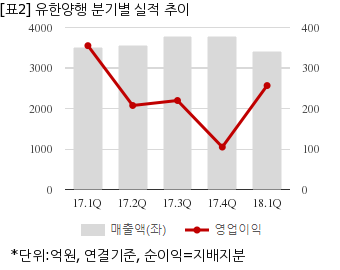

유한양행은 올해 1분기 연결기준 매출액이 3398억2114만원으로 전년 동기 3511억9892만원 대비 3.2% 감소했다. 같은기간 영업이익은 256억6395만원으로 전년 동기 355억1579만원 대비 27.7% 줄었다. 지배지분 순이익은 207억1687만원으로 전년 동기 295억4261만원 대비 29.8% 감소했다.

지난 28일 주가는 전일대비 0.82% 상승한 24만4500원으로 마감했다.

유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. 메리츠종금증권 이태영 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

▶ 2018년 매출액 1조 5,375억원, 영업이익 1,172억원 전망

▶ R&D 파이프라인 가치 재평가 기대

▶ 수출 물량 감소에 대한 우려 과도

유한양행은 올해 1분기 연결기준 매출액이 3398억2114만원으로 전년 동기 3511억9892만원 대비 3.2% 감소했다. 같은기간 영업이익은 256억6395만원으로 전년 동기 355억1579만원 대비 27.7% 줄었다. 지배지분 순이익은 207억1687만원으로 전년 동기 295억4261만원 대비 29.8% 감소했다.

지난 28일 주가는 전일대비 0.82% 상승한 24만4500원으로 마감했다.