[서울=뉴스핌] 로보뉴스 = 신영증권은 28일 KCC에 대한 투자의견을 매수, 목표주가를 45만원으로 제시했다. 이날 제시한 목표주가는 이전에 신영증권이 제시한 목표주가 50만원 대비 10% 낮은 수준이다.

KCC는 국내 최대의 건축, 산업자재 및 도료 생산업체다. 신영증권 박세라 애널리스트가 작성한 KCC 리포트 주요내용은 아래와 같다.

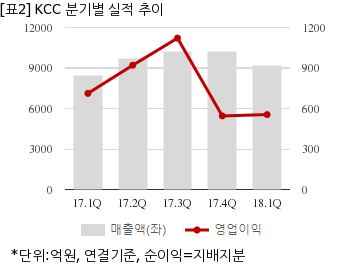

▶ 1분기 매출액 전년동기대비 8.7% 증가한 9,165억원 기록, 영업이익은 22.1% 하락한 555억원 기록하여 당사 추정치및 시장컨센서스 하회

▶ 생산실적 등 자료를 기준으로 석고보드 및 유리 증설 효과와 중국 도료 외형 성장 등 방향성은 확인되었으나, 기타비용 증가 부분이 확실하게 해명되지 않은 상황

▶ 업황 회복에 따른 외형성장 가시화에 투자의견 매수는 유지, 매도가능금융증권의 매도로 인해 자산가치가 현실화되어 비영업자산가치 항목 조정하여 목표주가 45만원으로5% 하향

KCC는 올해 1분기 연결기준 매출액이 9165억4796만원으로 전년 동기 8429억5720만원 대비 8.7% 늘었다. 같은기간 영업이익은 554억9574만원으로 전년 동기 712억223만원 대비 22% 줄었다. 지배지분 순이익은 3762억3915만원으로 전년 동기 340억2415만원 대비 1,005.8% 늘었다.

이날 오전 11시 현재 KCC 주가는 전일대비 2.74% 상승한 35만6500원이다.

KCC는 국내 최대의 건축, 산업자재 및 도료 생산업체다. 신영증권 박세라 애널리스트가 작성한 KCC 리포트 주요내용은 아래와 같다.

▶ 1분기 매출액 전년동기대비 8.7% 증가한 9,165억원 기록, 영업이익은 22.1% 하락한 555억원 기록하여 당사 추정치및 시장컨센서스 하회

▶ 생산실적 등 자료를 기준으로 석고보드 및 유리 증설 효과와 중국 도료 외형 성장 등 방향성은 확인되었으나, 기타비용 증가 부분이 확실하게 해명되지 않은 상황

▶ 업황 회복에 따른 외형성장 가시화에 투자의견 매수는 유지, 매도가능금융증권의 매도로 인해 자산가치가 현실화되어 비영업자산가치 항목 조정하여 목표주가 45만원으로5% 하향

KCC는 올해 1분기 연결기준 매출액이 9165억4796만원으로 전년 동기 8429억5720만원 대비 8.7% 늘었다. 같은기간 영업이익은 554억9574만원으로 전년 동기 712억223만원 대비 22% 줄었다. 지배지분 순이익은 3762억3915만원으로 전년 동기 340억2415만원 대비 1,005.8% 늘었다.

이날 오전 11시 현재 KCC 주가는 전일대비 2.74% 상승한 35만6500원이다.