유입 현금대비 과다 지출, 추후 재무안정성 부담 우려도

[서울=뉴스핌] 최주은 기자 = SK이노베이션이 자회사 상장 철회, 배당금 확대 등으로 현금 유입이 무산됐음에도 안정된 주가 흐름을 이어가며 눈길을 끈다.

9일 한국거래소에 따르면 SK이노베이션은 지난달 27일 이후 6거래일 동안 3.11% 상승했다. 지난달 27일은 SK이노베이션이 자회사인 SK루브리컨츠의 상장 철회 의사를 밝힌 날이다. 2013년, 2015년에 이어 세번째 상장 철회다.

하지만 상장 철회 당일 주가는 1.29%(2500원) 내렸지만 곧바로 반등했다. 이틀간 8.45%(1만6500원) 올랐다 주가가 소폭 내리다 반등세다.

당초 SK루브리컨츠 상장이 공모희망가격 범위내에서 완료됐을 경우 SK이노베이션은 구주매출을 통해 1조300억원에서~1조2500억원 상당의 자금이 유입될 수 있었다. SK이노베이션은 이 자금으로 자동차 배터리 공장 투자에 활용할 계획을 세웠다. 하지만 이번 상장 철회로 배터리 공장 투자에 활용할 자금을 다른 방법으로 유치해야할 상황.

여기에 자사주 매입, 배당금 지급 등으로 대규모 자금 지출이 예상되고 있다. 회사는 주주가치 제고를 위해 1조원 규모 자기주식 520만8333주 매입을 결정했다. 또 최근 주주이익 환원 강화를 목적으로 배당금 지급을 확대하고 있다. 2016년 연차배당은 5965억원을 기록했으며 지난해에는 중간·기말 연차배당 합산액이 7456억원 수준이다.

자금 유입이 무산된데다 대규모 자금 지출이 예견됐지만 주가는 견조하다. 사업 흐름이 긍정적인데다 현금 창출력을 비롯한 재무구조가 비교적 탄탄하게 유지되고 있다는 평가가 나온다.

황규원 유안타증권 애널리스트는 “SK이노베이션은 정제마진 상승 사이클이 지속되고 있고 국제유가 강세에 따른 석유개발(E&P) 가치가 상승중”이라며 “또 자동차배터리 수주확대 속도가 빨라 매력적”이라고 설명했다.

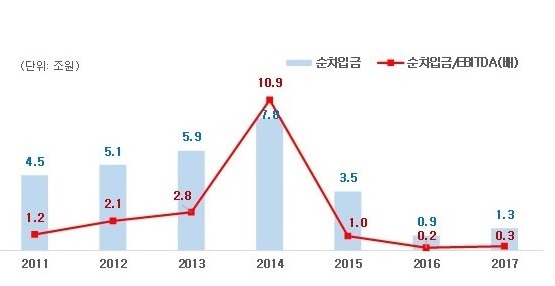

이인영 나이스신용평가 수석연구원은 “SK이노베이션은 사업기반 확대를 위한 적극적 투자, 배당금 확대 관련 자금소요가 발생하고 있고 1조원 규모의 자기주식 취득에 따라 단기적으로 순차입금 증가가 예상된다”며 “하지만 사업기반이 안정적이고 지난해 말 연결기준 부채비율 77.3%, 순차입금의존도 3.9%로 재무구조가 우수해 신용위험 변화는 미미한 것 같다”고 평가했다.

다만 일각에선 유입되는 현금 대비 많은 지출이 장기적으로 SK이노베이션의 재무안정성을 위협할 수 있다는 관측도 있다. 예정대로 투자 지출이 발생하면 올해 당장 자체 자금 부족과 순차입금 증가는 불가피하다는 것.

권기혁 한국신용평가 기업평가본부 실장은 “대규모 투자 계획 구체화 과정과 관련 자금 지출, 투자 완료 이후 영업성과 및 현금창출력 등으로 재무구조 변화 가능성이 있다”며 “영업창출 현금 규모의 변동에 연계한 투자·배당 정책의 탄력 대응 능력 등은 확인할 필요가 있다”고 전했다.

june@newspim.com