[뉴스핌=김지완 기자] 토러스투자증권은 휴니드가 방산의 안정성에 해외항공의 성장성이 더해졌다고 평가했다. 이에 휴니드의 커버리지를 개시하고 투자의견 매수(Buy), 목표주가 1만7650원을 제시했다.

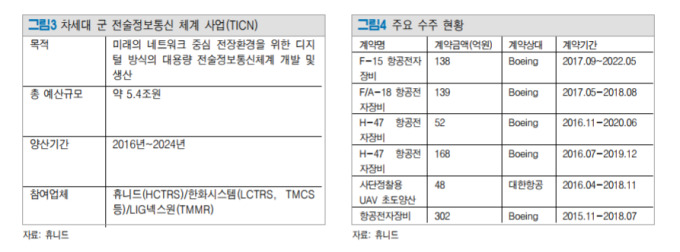

박재일 토러스투자증권 연구원은 20일 "휴니드는 한화시스템과 LIG넥스원 등 차세대 군 전술정보통신 체계(TICN) 사업자로 선정돼 1조4000억원 규모의 대용량 무선전송체계(HCTRS) 개발·양산 납품을 담당하고 있다"면서 "지난 2016년부터 2024년까지 매년 1200~1500억원의 안정적인 매출을 기록할 것으로 전망된다"고 분석했다.

항공기 부품 공급으로 확대하며 성장동력을 확보했다. 박 연구원은 "기존의 F-15, F/A-18 전투기에 장착되는 전기·전자식 패널(Electrical Panel·EP)를 올해부터 독적점으로 H-47(약 1330억원), V-22(약 120억원)까지 확대하는 등 제품 수주 범위를 넓히고 있다"면서 "또 현재 전투기 한공전자장비 위주의 사업 구조에서 민간 항공 분야로 영역 확대를 위해 보잉사와 지속 논의 중에 있다"고 밝혔다.

이어 "2015년 에어버스와도 KUH, LCH, LAH 및 훈련용 헬기 등의 사업에 대해 합의각서(MOA)를 체결한 후 LAH 경고 시스템, KUH 미사일경보수신기 등을 납품하며 제품 포트폴리오를 다변화하고 있다"고 덧붙였다.

한편 휴니드는 지난 2006년 아시아에서 유일하게 보잉사로부터 전략적 지분 투자를 받았다. 보잉사의 현재 휴니드 보유 지분율은 11.69%다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)