[뉴스핌=김지완 기자] 토러스투자증권은 CJ헬로비전의 수익성이 악화됐다고 진단했다. 이에 투자의견은 매수를 '유지'했지만, 목표주가는 기존 1만2150원에서 1만250원으로 '하향'조정했다.

|

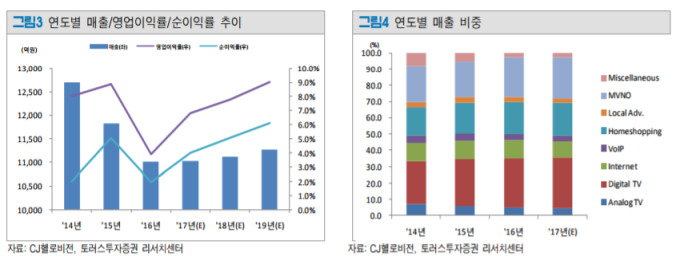

우선 수익성이 악화가 지속되고 있다. 박재일 토러스투자증권 연구원은 8일 "홈쇼핑 시장 정체로 인해 송출수수료가 인하되는 추세는 하반기에도 이어질 것으로 전망된다"면서 "아울러 매체 구입비 증가에 따른 고정비 상승으로 실적 개선 폭은 제한적이다"고 분석했다.

CJ헬로비전의 홈쇼핑관련 매출은 전년동기 대비 10% 감소한 535억원을 기록했다.

규제로 인한 알뜰폰 사업도 직격탄을 받고 있는 모양새다. 박 연구원은 "정부의 알뜰폰 사업자 규제로 주가 하락세가 지속되고 있다"며 "저가 정부가입자 이탈이 일어나고 있고, 정부의 통신비 인하 정책 관망에 따른 마케팅 축소로 가입자 감소세가 지속되고 있다"고 설명했다.

박 연구원은 3분기 알뜰폰(MVNO) 가입자수는 전분기 대비 0.4% 감소한 85만3000명을 기록했다는 설명을 곁들였다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)