[뉴스핌=우수연 기자] IBK투자증권은 증권사의 신용거래융자 이자율 인하가 실적에 미치는 영향은 우려보다 크지 않다고 전망했다.

김지영 IBK투자증권 연구원은 17일 "증권사의 신용융자 이자율 인하에 따른 실적감소를 피할 수는 없겠지만 실적 영향이 우려만큼 크지는 않다"고 진단했다.

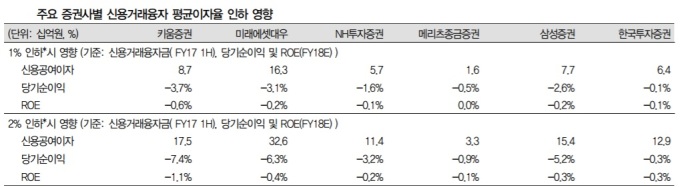

김 연구원은 이같은 이유를 다음과 같이 정리했다. ▲증권사별 수익구조 다변화 노력으로 신용거래융자 이익이 전체 이익에서 차지하는 비중이 줄었고 ▲지난 4년간 증권사의 신용거래융자 평균이자율도 지속적으로 하락했으며 ▲실제 신용거래융자 평균이자율의 인하 폭은 크지 않을 전망인데, 이자율이 너무 낮으면 오히려 신용거래융자금이 크게 증가할 수 있어 회사별 적정성 유지 및 고객군별 차등화 등에 중점을 둘 가능성 등을 언급헀다.

아울러 그는 신용융자 이자율 인하(약 1~2%p)에 따라 주요증권사별 당기순익(FY2018 전망)이 0.1~7.4% 감소, 자기자본이익률(ROE)은 0.1~1.1%p 하락을 예상했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)