[편집자] 이 기사는 6월 28일 오후 3시31분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김선엽 기자] ㈜두산이 발행한 만기 2년, 연 4% 회사채가 개인투자자를 만난다.

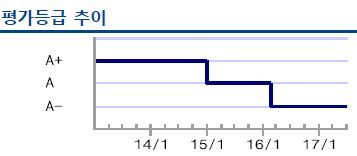

'두산' 이름 값에다 매력적인 금리대라며 판매사들은 '완판'을 자신한다. 하지만 ㈜두산의 신용등급 전망에 '부정적'이란 꼬리표가 붙어있어 'A-'등급 액면 그대로 취급돼서는 곤란하다는 지적도 있다.

여기에 기관투자자들을 대상으로한 수요예측에서 미달이 발생했다는 것도 고려할 요소다.

28일 금융투자업계에 따르면 키움증권은 자사 고객을 상대로 ㈜두산 회사채 판매에 돌입했다. 2년 만기 연 4%의 금리로 'A-' 등급 회사채 중에선 보기 드문 높은 수익률이다. IBK투자증권과 KB증권도 리테일 고객을 상대로 판매를 준비 중인 것으로 알려졌다.

총 1200억원 어치를 모집했으나 기관투자자들의 주문은 480억원에 그쳤다. 이에 미매각된 물량을 3개 증권사가 개인투자자에게 파는 것.

판매사들은 이 회사채는 애초 기관보다 개인투자자를 바라보고 발행했다고 주장한다. 즉, 기관투자자들은 내부 규정상 A-(부정적)등급 회사채에 투자하기 쉽지 않다는 것. 하지만 개인투자자들이 투자하기엔 신용도와 금리 수준이 적절하다는 얘기다.

키움증권 관계자는 "기관이 판단할 때 적합한 상품이 있고 개인이 투자할 때 적합한 상품이 있다"며 "세전 4% 수익률인데다가 회사도 안정적이므로 리테일 고객 입장에선 매력적인 상품"이라고 설명했다.

지난해 12월에도 개인투자자를 상대로 ㈜두산 회사채를 성공적으로 판매한 경험도 있다. 또 지난해 대한항공이 발행한 회사채는 신용등급이 A-에서 BBB+로 하락했음에도 4% 후반대 금리를 무기로 개인투자자들에게 성황리에 팔렸다.

특히 두산의 신용등급이 하향 조정된다고 해도 2년 내 디폴트(부도)가 나지 않는 이상 투자자는 원금과 이자를 받을 수 있다. 시가평가를 해야하는 기관투자자는 이 경우 수익률에 타격을 입는 것과 다르다.

한 채권 펀드매니저는 "두산이 2년 내에 부도가 날 가능성은 희박하다고 보기 때문에 이 정도 금리면 개인 입장에서 투자하기 적당하다고 본다"고 말했다.

반면 회사채 시장 전문가들은 개인 역시 두산그룹의 리스크를 충분히 이해하고 투자하는 것이 현명하다고 조언한다. 인지도만 믿고 투자했다가 마음 고생을 할 수 있다는 지적이다.

김선주 SK증권 애널리스트는 "두산그룹이 작년에 비해 나아지긴 했는데 계속적으로 유동성 부담이 있다"며 "개인투자자도 주의할 필요가 있으며 각자의 상황에 맞게 투자를 해야지, 금리만 보고 판단할 부분은 아니다"라고 조언했다.

또 최근 문재인 정부가 '탈원전'을 표방한 것은 새로운 리스크라는 지적이다. ㈜두산은 사실상 지주회사로서 계열사의 부실이 핵심 리스크다. 그 중 하나인 두산중공업의 원전 관련 매출이 1조~2조원대에 달한다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)