참치값 상승 '호재'...'어획량'이 주가 갈라

[뉴스핌=김양섭 기자] 참치값이 꾸준히 오르면서 참치잡이 원양어업을 하는 동원산업, 사조산업, 신라교역 등에 증권가 관심이 쏠린다.

22일 한국거래소에 따르면 사조산업 주가는 지난 달 중순 이후 가파르게 올랐다. 6만6000원대에서 이달 초에는 9만원을 넘어서기도 했다. 참치값 상승과 함께 어획량도 늘어 실적이 호전됐다. 또 자회사 실적 호전 기대감도 반영된 것으로 보여진다. 이에 반해 동원산업, 신라교역 주가는 여전히 박스권 장세를 벗어나지 못하고 있어 대비된다.

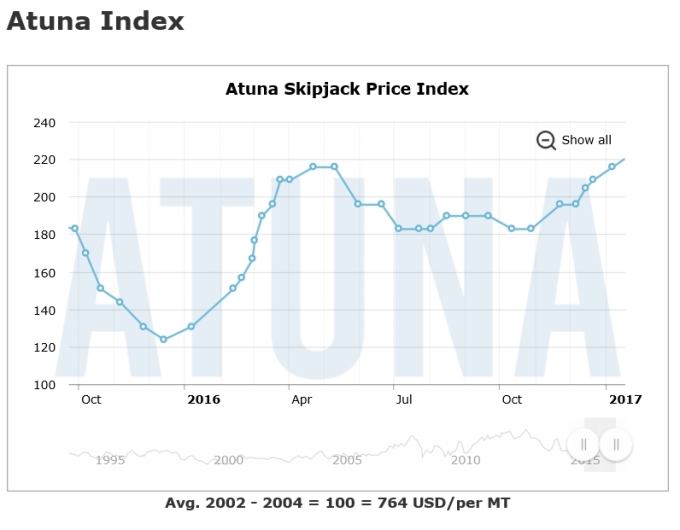

'Atuna인덱스'에 따르면 작년 11월 이후부터 참치값이 지속적인 강세다. 원양어업을 하는 업체들에게 이미 1분기 실적에 호재로 반영됐다. 4월 이후에도 이 같은 강세 추세는 지속되고 있다. 심은주 하나금융투자 연구원은 "1분기 글로벌 부진한 어획량 및 미국 선박업체의 조업일수 감축, 계절적 성수기(4월~8월) 도래 감안시 단기 어가 강세는 지속될 공산이 크다"고 분석했다.

|

| 참치어가 인덱스 추이 <자료=ATUNA> |

사조산업의 어획량은 증가 추세다. 1분기 선망참치 어획량은 2만1000톤을 기록했다. 전년대비 7.8% 증가한 수치다. 글로벌 어획량이 부진했음에도 불구하고 상대적으로 견조한 성과다. 2분기에는 신규선박도 투입이 되는 만큼 호조세는 이어질 것이라는 분석이다.

심은주 연구원은 "5월 신규 선박 1척이 투입된 것으로 파악됐다"면서 "원양 부문은 ‘(가격)P’와 ‘(어획량)Q’ 동반 상승이 기대된다"고 분석했다. 여기에 자회사 실적 호조 전망까지 나오면서 최근 주가가 가파른 상승세를 보인 것으로 관측된다. 심 연구원은 "최근 육계 및 원화 강세 감안시 2분기도 지분법 대상 자회사들의 호실적이 예상된다"고 전망했다. 2분기 연결 영업이익은 전분기 및 전년대비 각각 13.2%, 19.8% 증가한 137억원으로 추정했다.

동원산업 역시 참치값 상승의 수혜를 보고 있지만 최근 어획량이 다소 부진하다는 관측이 나오면서 주가 상승이 제한됐다는 분석이다. 오경석 신한금융투자 연구원은 동원산업에 대해 " 4월과 5월 어획량은 다소 부진하다(각각 1만톤 내외)"고 평가했다. 1분기에도 어획량이 다소 부진했지만(2만9000톤, 전년동기대비 4.9%감소) 매출 측면에선 참치값 상승이 이를 상쇄시켰다. 자회사 실적도 좋아 연결 매출은 전년동기대비 46% 증가한 5546억원, 영업이익은 전년동기대비 86% 늘어난 349억원을 나타냈다.

신라교역은 참치값 상승 추세에도 불구하고 1분기 원양어업 사업 부분에서 적자를 기록했다. 신라교역은 매출의 13%는 철강사업이고 대부분의 사업 매출이 원양어업(39%)과 수산물유통(38%)에서 발생한다.

1분기 실적 연결기준 실적은 매출 790억원, 영업이익 3억7000만원이다. 원양어업 사업에선 312억 매출에 11억원 영업적자를 나타냈다. 신라교역측은 "중서부 태평양 키리바시, 파푸아뉴기니(PNG)에서 어획하는 태평양 참치는 어획량이 다소 감소했지만 어가 상승의 영향으로 매출액은 다소 증가했다"고 설명했다.

원화강세 추세에서 대규모 환손실을 입기도 했다. 기타비용 항목이 184억원 발생했는데, 주로 환 관련 손실이다. 외환차손이 18억억원, 외화환산손실 162억이다. 이에 따라 1분기 당기순이익은 103억원 적자를 기록했다.

신라교역 주가는 올해 2월 1만6750원 고점에서 하락 추세다. 지난달 중순 이후 이달 초까지 반등 구간이 나타나긴 했지만 다소 약세 국면으로 돌아서는 등 박스권 장세를 장세를 보이고 있다. 21일 종가는 1만4550원이다.

|

| 최근 3개월 주가 추이 <자료=네이버증권> |

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)