[뉴스핌=이지현 기자] # A씨는 최근 설계사를 통해 처브라이프생명에 종신보험 가입을 의뢰했다. 그 동안 재정 상황이 좋지 않았다가 최근에서야 사정이 나아져 보험을 가입하려던 차였다. 하지만 A씨는 보험사로부터 인수 거절을 통보받았다. A씨가 그간 다른 보험사에서 든 계약을 유지하고 있는 비율이 20%에 불과하다는 게 이유였다. 보험사는 유지율 성향이 좋지 않은 고객은 인수가 어렵다고 했다.

15일 보험업계에 따르면 처브라이프생명이 최근 유지율이 낮은 고객의 보험 가입을 거절했다. 회사 차원에서 보험계약 유지율이 워낙 낮다 보니 이를 올리기 위해 개별 고객의 유지율도 점검하고 있는 것으로 풀이된다.

하지만 업계에서는 회사 유지율을 높이기 위해 임의적인 인수 거절 기준으로 고객의 가입을 막는 것은 부당하다는 의견도 나오고 있다.

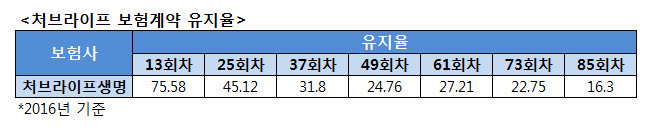

처브라이프는 업계 최하위 수준의 유지율을 기록하고 있다. 유지율이란 가입한 보험을 중간에 해약하지 않고 가입 상태를 이어가는 비율이다. 보험사의 유지율은 완전판매와 고객 만족도를 보여주는 지표이기도 하다.

처브라이프의 지난해 결산 기준 25회차(25번째 보험료 납입) 유지율은 45.12%였다. 보험 가입 후 2년 안에 절반 이상이 계약을 해지한 셈이다.

|

반면 불완전판매 비율과 불완전판매로 인한 계약 해지율은 높았다. 생명보험협회에 따르면 지난해 기준 처브라이프의 불완전판매비율(변액보험 제외)은 0.73%로 업계 평균인 0.43% 보다 높았다. 또 불완전판매로 인한 계약 해지율은 0.59%로 업계 평균인 0.42% 보다 높았다.

처브라이프는 지난 2014년부터 우량 보험대리점과의 계약을 늘리는 등 유지율 개선 프로젝트를 시작했다. 문제는 그 과정에서 회사 유지율을 낮출 수 있는 일부 고객의 가입을 거절하고 있는 것.

한 보험업계 관계자는 "회사 유지율이 낮은 것은 회사가 자체적으로 불완전판매를 막지 못했거나, 회사 내부적으로 변동이 잦았던 것 때문"이라면서 "회사 문제로 유지율이 낮게 나온 것인데, 이를 고객 가입 인수 기준으로 쓰는 것은 부당하다"고 말했다.

이 관계자는 이어 "더군다나 A씨처럼 재정 상황이 나아져 보험에 가입하려 하는데, 과거 이력만을 가지고 보험 가입을 거절하는 것은 고객을 잠재적인 위험군으로 분류하는 것"이라고 덧붙였다.

물론 보험인수는 보험사가 자체적인 인수심사 기준을 가지고 있기 때문에 회사의 조건과 맞지 않으면 거절 할 수는 있다. 문제는 그 기준이 명확치 않다 보니 이처럼 고객은 영문도 모른채 보험가입이 불가능한 경우가 생기게 되는 것.

또 다른 보험사 관계자는 "사실 보험사 입장에서는 유지율이 낮아도 나쁠게 없다. 사업비는 보통 가입 초반에 떼기 때문"이라면서 "유지율이 낮은 고객의 가입을 거절하는 것은 회사 차원에서 유지율을 높이려는 내부정책에 의한 것일 가능성이 크며, 이 경우 고객 입장에서는 부당하다고 느낄 수 있을 것"이라고 말했다.

처브라이프 관계자는 "회사 차원에서 보험 인수 심사시 유지율 지표도 고려하고 있기는 하다"면서 "다만 단순히 유지율 만으로 고객의 가입을 거절하진 않으며, 유지율이 낮으면 고객 입장에서도 환급금이 줄어드는 등 부정적인 영향이 있다 보니 이를 고객에게 안내하는 차원도 있다"고 해명했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)