CUㆍGS25와 대조.."규모 성장 정체가 발목"

[뉴스핌=함지현 기자] 편의점 업계가 호황을 누리고 있지만 세븐일레븐의 표정은 밝지 않다. 지난 1분기 '빅 3' 중 유일하게 실적이 악화됐기 때문이다.

회사측은 임차료 상승과 카드매출 비중 확대에 따른 수수료 등 비용 증가 탓이라고 설명했지만, 업계에서는 신규 점포 출점이 타사보다 더딘 것이 궁극적인 이유라고 평가한다.

|

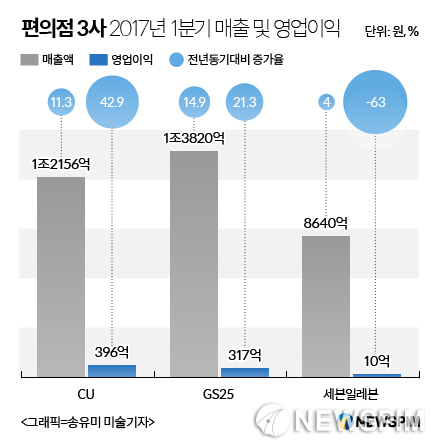

15일 관련업계에 따르면 세븐일레븐의 지난 1분기 영업이익은 10억원으로 지난해 같은 기간에 비해 63%나 감소했다. 같은 기간 BGF리테일의 CU와 GS리테일의 GS25 영업이익이 각각 42%, 21% 증가한 것과 대조적이다.

매출면에서도 세븐일레븐은 1분기 동안 8640억원을 기록하며 전년 대비 4% 증가에 그쳤다. 같은기간 CU의 매출은 1조2156억원으로 11.3%, GS25는 1조3820억원으로 14.9% 신장했다.

이같은 세븐일레븐 실적악화의 이유로는 신규 출점 부진이 꼽힌다.

세븐일레븐의 1분기까지 점포 수는 총 8679개로 지난해 말 8556점보다 123개 증가했다. 같은 기간 CU는 416점이, GS25는 495점이 순증해 각각 1만1273점, 1만1223점을 운영하는 것에 비해 부진한 성적이다.

편의점 업계에서는 통상적으로 1만개 점포가 넘어가야 마진이 개선될 수 있는 '규모의 경제'가 가능하다고 보고 있다. 아직 1만개 점포를 넘어서지 못한 세븐일레븐은 CU나 GS25에 비해 마진이 좋지 못하다는 의미다. 게다가 추가 출점 수도 적다보니 당분간은 마진 개선이 어려울 것으로 보인다.

특히 최근 롯데그룹의 전반적인 지배구조 문제나 정체성 문제 등으로 인한 브랜드 이미지 하락으로 인해 추가출점이 더 적어질 수 있다는 관측도 나온다.

일각에서는 경쟁에서 다소 뒤쳐진 세븐일레븐이 점주들에게 추가적인 혜택을 보장하고 있어 불가피하게 실적에 영향을 준다는 분석도 있다.

한 업계 관계자는 "다른 업체들은 규모의 경제로 인해 마진이 개선되고 그것을 다시 점주들에게 돌려주는 경우가 생겼는데 세븐일레븐은 그렇지 못하다 보니 방어를 위해 점주들에게 베네핏을 더 준 것으로 안다"며 "그런 것들이 정상화되면 마진이 개선될 수 있겠지만 출점 속도가 떨어져서 단기간에 해결하기는 쉽지 않아 보인다"고 말했다.

세븐일레븐은 영업이익 감소에 대해 "직영·위탁 점포 증가에 따른 임차료 상승과 카드 매출 비중 확대로 인한 지급 수수료 등의 비용증가 때문"이라며 "고객을 대상으로 하는 마케팅 비용도 많이 발생했다"고 설명했다.

아울러 "점포가 많이 오픈할수록 이익으로 이어지는 것은 맞다"며 "상대적으로 출점 수가 적었던 것도 원인 중 하나"라고 부연했다.

이어 "수익 부진점을 개선하고 수익중심의 출점 관리를 통해 내실 경영을 강화할 계획"이라며 "새로운 트렌드를 선도할 수 있는 상품을 개발하고 게임과 연계해 재미있는 매장을 구현하는 등 미래 성장 전략도 준비할 것"이라고 덧붙였다.

다만, 점주를 대상으로 한 혜택과 관련해서는 "공식 채널로는 모든 업체들이 대동소이한 것으로 알고 있다"며 "차별화 요소로 말하기는 어려울 것 같다"고 말했다.

[뉴스핌 Newspim] 함지현 기자 (jihyun0313@newspim.com)