[편집자] 이 기사는 4월 21일 오후 2시27분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 푸르덴셜생명의 연금보험 판매 실적이 4월 들어 급감했다. 연금보험에 주어지던 비과세 한도가 2억원에서 1억원으로 축소되자 고액 가입자가 줄었기 때문. 하지만 판매 상품 포트폴리오에서 연금보험이 차지하는 비중이 높지 않아 회사 이익에 미치는 영향은 크지 않을 것이라는 게 푸르덴셜생명의 분석이다.

21일 보험업계에 따르면 푸르덴셜생명이 주력으로 판매하는 연금보험 ‘평생소득변액연금’ 판매 실적이 급감했다. 지난해 3월 출시 후 매월 약 100억원씩 판매, 11월 초 누적 판매액 1000억원을 돌파했다. 그러나 이후 판매량이 감소, 지난 1분기 말까지 1400억원에도 미치지 못했다. 특히 이달 들어서는 판매량이 눈에 띄게 줄어든 것으로 알려졌다.

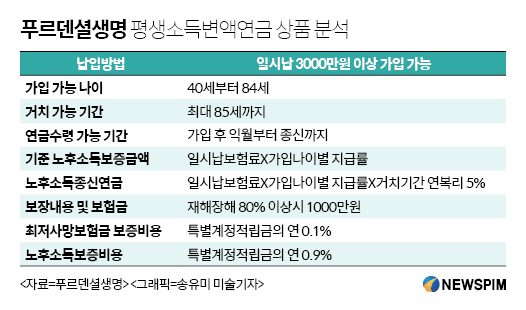

이 상품은 일시에 목돈을 납입하고 익월부터 일정한 연금액을 평생 수령하는 구조다. 가령 60세 남성이 2억원을 한번에 내면 다음달부터 매월 약 63만원(연 720만원)을 받을 수 있다. 가입즉시 평생 받을 수 있는 연금액을 확정하는 게 가장 큰 장점이다. 오래 살수록 원금보다 더 많은 돈을 받을 수 있다. 또 비과세 요건을 충족하면 세금도 없다.

푸르덴셜생명에 따르면 이런 장점을 활용한 1억원 이상 고액 가입자가 약 25%다.

하지만 세법 개정으로 비과세 한도가 2억원에서 1억원으로 축소됐다. 절세 혜택과 평생 안정적인 연금을 기대했던 가입자들로서는 매력이 급감한 것이다.

푸르덴셜생명 한 전속설계사는 “개정된 세법이 시행되기 전에 지난달까지 자산가들을 대상으로 일시납저축성보험인 평생소득변액연금의 절판마케팅을 진행했다”며 “이달부터 1억원을 초과하면 보험차익이 과세되기 때문에 투자매력이 감소해 판매량도 대폭 줄었다”고 말했다.

|

금리 인상 기조도 이 상품의 투자 매력을 감소하는 요인이다. 시장금리가 상승하면 고정된 금리에 돈을 묶어두는 게 매력적이지 않다. 은행이나 증권사로 눈을 돌리면 원금을 연 4% 이상의 기대수익을 추구하는 ELT, ELS, ETF 등 주가연계 상품이 많다. 일부 회사채에 투자하는 펀드도 4% 이상 수익을 추구한다.

푸르덴셜생명 관계자는 “최근 시장금리는 인상하는 반면 세제혜택은 줄어 이 상품 판매량이 급감한 것은 사실”이라면서도 “푸르덴셜생명의 판매 상품 포트폴리오에서 이 상품이 차지하는 비중이 크지 않아 회사 전체 실적에 미치는 영향도 크지 않다”고 설명했다.

이 관계자는 이어 “일시납변액연금의 연환산초회보험료(연납이 아닌 것도 연납인 것으로 환산하여 보는 보험료)는 전체 비중의 약 10%에 불과하다”며 “종신보험 등 보장성보험 대비 비중과 수익성이 크지 않기 때문에 이 상품 판매가 급감해도 크게 문제될 것은 없다”고 설명했다.

|

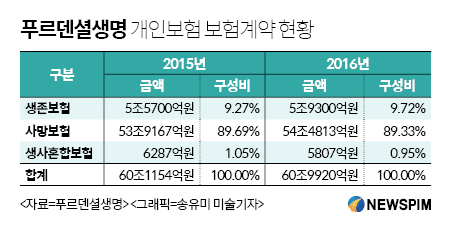

푸르덴셜생명의 연금보험 등 생존보험 구성비는 2015년 9.27%에서 2016년 9.72%로 0.45%포인트 높아졌을 뿐이다. 또한 종신보험 등 사망보험이 차지하는 비중도 2015년과 2016년 각각 89.69%, 89.33%다. 변화가 거의 없다는 의미.

보험업계 한 고위 관계자는 “푸르덴셜생명은 지난해부터 연금을 강화, 은퇴시장을 노크하고 있다”면서도 “지난해 평생소득변액연금 한 상품이 판매가 잘 되었다고 해도 전체 체질변화까지는 한참의 시간이 걸릴 것”이라고 설명했다. 이어 “종신보험을 주력으로 판매한 푸르덴셜생명이 연금시장에서도 가능성을 찾은 것이 큰 의미”라고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)