[편집자 주] 오는 16일 정부당국의 로보어드바이저 테스트베드 1차 종료를 앞두면서 금융권의 긴장감이 높아지고 있다. 테스트베드 종료 이후부터는 각 금융사가 앞다퉈 로보어드바이저 상용서비스 경쟁을 시작할 것으로 예상되기 때문이다. 로보어드바이저는 로봇(robot)과 투자전문가(advisor)의 합성어로 컴퓨터가 사람의 자산의 관리해준다는 의미다. 로보어드바이저의 의미와 테스트베드의 성과를 짚어봤다.

[뉴스핌=이광수 기자] "취지는 좋다. 실질적 운영을 맡은 코스콤에서도 열심히 했을거다. 하지만 아쉬움이 남는 것은 어쩔 수 없다."

로보어드바이저 사업을 꾸려나가는 한 자문사 관계자의 테스트베드에 대한 평가다. 이는 테스트베드에 참여했던 대부분 업체의 공통된 반응이기도 했다.

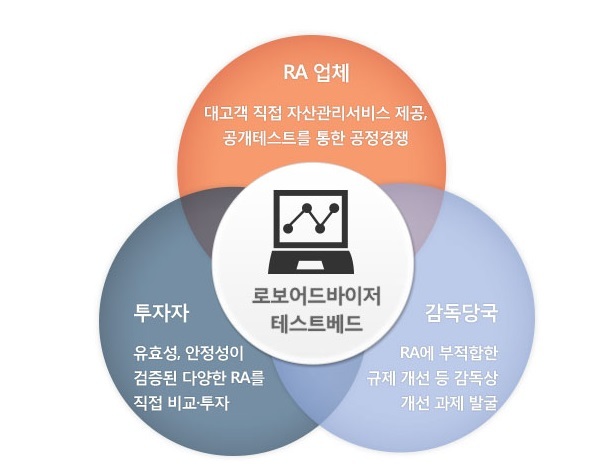

지난해 8월 금융위원회는 로보어드바이저 테스트베드 운용 방안을 내놨다. 적합한 규율체계가 없어 로보어드바이저의 신뢰성과 안정성 등에 대한 시장의 우려가 제기된다는 이유에서다.

6일 금융투자업계에 따르면 1차 로보어드바이저 테스트베드가 오는 14일 6개월간의 운영을 마친다. 코스콤은 이달 말 최종적으로 1차 테스트베드에 통과한 로보어드바이저를 결정할 예정이다. 1차 테스트베드에 참여한 '첫 번째 펭귄'인 참여사들의 소회를 들어봤다.

◆ "테스트베드요? 통과하면 뭐가 좋죠?"

뉴스핌이 만난 테스트베드 참여사는 통과 효과에 대해서 의문을 제기했다. 지난 6개월동안 금융위원회의 정책에 맞춰 테스트베드에 자원을 투입했지만 참여사가 얻는 실익이 없다는 주장이다.

한 자문사 관계자는 "사실 테스트베드는 잘못이 없다. 다만 실효성이 불분명하다는 게 큰 잘못"이라며 "지금 이대로라면 2차 테스트베드 이후에는 참여사가 많지 않을 것"이라고 설명했다. 실제로 지난달 말부터 신청을 받고 있는 2차 테스트베드는 6일 기준 3곳만 신청한 것에 그쳤다.

업체들은 테스트베드를 통과한 알고리즘에 대해 비대면 일임을 허용해야 한다는 입장이다. 한 자문사 관계자는 "업계에선 오로지 비대면 일임을 허용해 주기만을 바라고 있다"며 "이를 쏙 빼놓고 '나라에서 검증한 로보어드바이저'라는 타이틀 하나를 내세우고 있는게 답답하다"고 말했다.

금융위는 투자자보호 등의 이유로 로보어드바이저 비대면 일임 허용은 시기상조라는 입장을 고수하고 있다.

한 핀테크 업체 관계자는 "금융당국은 투자자를 멍청하다고 보고 있다. 그래서 투자자보호에 매달리는 것"이라며 "투자자는 돈을 벌고 싶은게 주 목적이고, 만약 원금을 지키는게 가장 큰 목적이었으면 은행에 갔을 것"이라며 규제 완화를 주문했다.

또 관련 규정이 만들어지는 속도가 느린것도 문제점으로 제기됐다. 또 다른 자문사 관계자는 "금융위에서 새로운 규제가 만들어지는 시간을 기다리면 이미 대형 금융회사들이 따라 만들 수 있는 시간"이라며 "현재 한국은 새로운 금융상품을 내놓을 유인 자체가 사라지는 환경"이라고 말했다.

◆ "객관적인 평가 무대…검증은 필요해"

|

다만, 테스트베드의 목적에 대해선 관계자들 대부분 공감했다. 금융위는 테스트베드를 통해 로보어드바이저의 안전성과 유효성을 검증하고, 관련 정보를 제공해 투자자보호를 강화하겠다고 밝힌 바 있다.

테스트베드로 공정한 평가를 받는 기회로 평가하는 곳도 있었다. 한 스타트업 업체 대표는 "은행과 증권사 등 기존의 대형 금융회사도 뛰어드는 분야인데, 적어도 테스트베드에서 만큼은 안전성과 변동성, 수익률 등 객관적인 기준으로 평가를 받을 수 있는 기회였다"고 말했다.

지속적인 검증 방법도 필요하다는 목소리도 나왔다. 한 핀테크 업체 관계자는 "로보어드바이저가 시장에 관심을 받으며 구분 없이 사용되는 것을 업계 내부에서도 경계하고 있다"며 "테스트베드가 경쟁력있는 업체들을 구분해주는 기능은 해야한다고 본다"고 밝혔다.

2차 테스트베드는 오는 21일까지 신청 접수를 받는다. 코스콤 관계자는 "1차 테스트베드와 달리 자격 요건 등 몇 가지가 달라진 부분이 있다"며 "향후 테스트베드 수요가 있을때까지 지속적으로 운영할 것"이라고 말했다.

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)