[편집자] 이 기사는 4월 3일 오후 3시32분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

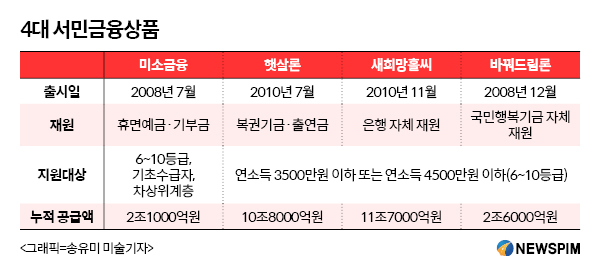

[뉴스핌=송주오 기자] 정부의 대표적인 서민금융상품인 '새희망홀씨'가 민간은행에게 골칫거리가 되고 있다. 4대 서민금융상품(미소금융, 햇살론, 새희망홀씨, 바꿔드림론) 중 유일하게 은행의 재원으로 운영되는 이 상품은 부실의 책임도 은행이 져야하기 때문이다. 서민금융의 특성상 연체율이 일반 가계대출에 비해 9배나 높은데 정부는 규모를 더 늘릴 계획이다.

새희망홀씨는 연소득 3500만~4500만원인 서민(신용등급 6등급 이하)에게 1인당 3000만원까지 대출하는 상품이다. 15개 민간은행이 취급하고 있으며, 2010년 11월 출시이후 누적 대출액은 11조7000억원(2016년 말 기준)에 달한다. 4대 서민금융상품 가운데 가장 많다. 1인당 평균 대출액은 1026만원이다. 바꿔드림론(1130만원) 다음으로 많다.

3일 금융권에 따르면 4대 은행(신한·국민·우리·KEB하나은행)의 새희망홀씨 대출 규모는 3월말 현재 2조5415억원이다. 지난해 말(2조3547억원)에 비해 3개월간 약 2000억원이 늘었다.

|

다른 서민금융 상품의 재원은 휴면예금이나 기부금, 복권기금, 출연금 등이다. 햇살론과 바꿔드림론엔 정부 보증도 들어간다. 그렇지만 새희망홀씨 대출은 유일하게 은행 자체 재원으로 운영된다.

문제는 새희망홀씨 대출의 연체율이 지난해 말 기준 2.24%에 이른다는 것. 직전해에 비해 0.06%p 떨어졌음에도 일반 가계대출의 연체율 0.26%과 비교하면 9배 가량 높다.

부실이 발생하면 은행이 책임을 져야한다. 최근 신한은행은 4400억원 규모의 부실채권(시효 만료)을 1금융권 최초로 소각하기도 했다.

사정이 이러함에도 금융당국은 서민금융 지원을 확대키로 했다. 금융위원회는 이날부터 서민금융상품의 지원자격 기준을 신용등급 7등급 이하에서 6등급 이하로 조정했다. 또 연소득 기준도 3000만원 이하에서 3500만원으로 늘렸다. 신용등급 6등급 이하일 경우에도 4000만원 이하에서 4500만원으로 변경했다.

당국은 이번 조치로 추가로 159만명이 서민금융상품을 이용할 것으로 추산했다. 이에 따라 관련 예산을 전년대비 23% 증가한 7조원으로 책정했다. 올해 새희망홀씨의 공급 목표액은 지난해보다 5000억원 증액한 3조원이다. 이외에 햇살론 3조원(5000억원 증액), 미소금융 6000억원(1000억원 증액), 바꿔드림론 4000억원(2000억원 증액)을 각각 공급할 계획이다.

시중은행 관계자는 "새희망홀씨의 상품 구조 특성상 모든 위험성을 은행이 져야 한다"면서도 "다만 서민금융이라는 특성상 연체율이 높을 수밖에 없고 이런 부분을 감안해 판매하고 있다"고 말했다.

[뉴스핌 Newspim] 송주오 기자 (juoh85@newspim.com)