[편집자] 이 기사는 2월 13일 오전 07시51분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김지유 기자] 주택도시기금과 수익 및 손익을 공유하는 '공유형 모기지(주택담보)' 인기가 되살아날 조짐을 보이고 있다.

올해 3차례 미국 기준금리 인상이 예고되면서 대출금리가 높아지고 주택경기 전망도 좋지 않기 때문이다.

10일 국토교통부와 부동산업계에 따르면 주택경기가 위축됐던 지난 2014년 높은 인기를 끌었던 공유형 모기지가 올해 또다시 인기를 끌 것으로 전망하고 있다.

집값이 올랐던 지난 2015년과 2016년 2년 동안은 실수요자들의 외면을 받았지만 올해는 상황이 달라질 수 있다는 것이다.

공유형 모기지는 집값의 최대 70%까지 연 1%대 이자율로 돈을 빌리는 정부 지원 대출상품이다. 주택도시기금과 집값(전용면적 85㎡ 이하, 6억원 이하인 아파트)에 대한 수익과 손실을 나눈다.

생애 최초로 주택을 구입할 경우 부부합산 연소득이 7000만원 이하여야 한다. 5년 이상 무주택자는 부부합산 연소득이 6000만원을 넘지 않아야 공유형 모기지를 이용할 수 있다.

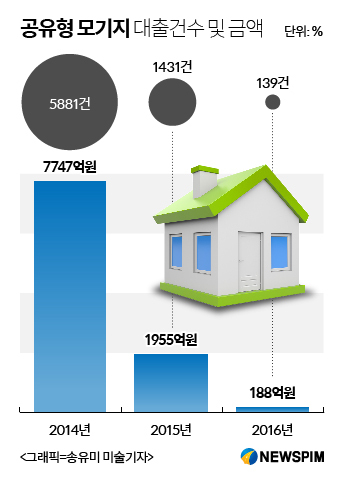

공유형 모기지는 주택경기가 침체되거나 금리가 인상될 때 수요가 몰리는 상품이다. 실제 저금리 기조가 이어지고 주택경기가 활성화됐던 지난해 공유형 모기지는 실수요자들의 외면을 받았다.

지난해 공유형 모기지 대출 건수는 139건. 대출금액은 188억원에 불과했다. 지난 2015년 공유형 모기지 대출 건수는 1431건, 대출금액은 1955억원이었다.

|

지난 2013년 12월 출시돼 2014년에 '대박'을 쳤던 것과 비교하면 초라한 실적이다. 공유형 모기지는 지난 2014년 한 해 동안 총 5881건, 7747억원 대출금을 취급했다.

공유형 모기지가 시장에서 인기를 잃은 이유는 집값이 오를 때 그 수익을 주택기금과 나눠야한다는 점 때문이다. 깐깐한 심사기준도 문제가 됐다. 디딤돌대출이나 은행권 주택담보대출의 경우 신청할 경우 대부분 대출 받을수 있다.

반면 공유형 모기지는 신청자의 20~30%가 대출 심사에서 떨어질 만큼 심사가 까다롭다.

하지만 올해에는 상황이 달라질 것이란 전망이다. 무엇보다 연내 미국 기준금리 인상이 3차례 예고돼 있으면서 한국도 기준금리 인상이 불가피하다.

아직 기준금리가 오르지 않았지만 대출금리에 반영되는 가산금리 등은 상승해 주택담보대출금리가 오르는 추세다.

은행연합회에 따르면 지난 1월 국내 4대 시중은행(KEB하나·KB국민·우리·신한)이 취급한 주택담보대출 평균 이자율(10년 만기 이상)는 연 3.30~3.58%다. 지난해 12월에는 평균 연 3.18~3.34%, 지난해 11월에는 연 3.00~3.03%로 대출금리가 계속 상승하는 추세다.

게다가 올해 아파트 매매 거래 전망도 어둡다. 한국감정원에 따르면 아파트 매매가격은 3주 연속 하락했다. 정치·경제적 불확실성에 주택 매매에 대한 관망세가 확대됐다는 분석이다.

노희순 주택산업연구원 책임연구원은 "이미 주택담보대출금리가 상승 중이고 집값이 하락할 것으로 전망돼 공유형 모기지를 이용할 수 있는 경우 이에 대한 수요를 고려하게 될 것"이라고 말했다.

그는 또한 "게다가 작년부터 은행의 여신 심사 가이드라인이 적용되면서 대출 받기가 더 어려워지고 있다"며 "공유형 모기지를 이용하면 해당 한도만큼 대출이 가능해 수요가 증가하게 될 것"이라고 덧붙였다.

국토부 주택기금과 관계자는 "올해 시장에서 나오는 방향을 보면 작년과 다르기 때문에 추이를 지켜봐야 한다"며 "공유형 모기지는 주택시장이 나쁠 때 인기가 좋은 상품으로 대출금액을 늘리는 것과 (정책을 재조정하기 보다)올해에는 좀 지켜봐야 할 것 같다"고 말했다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)