기업경쟁력 및 실물경제 약화, 손실 발생시 거대 리스크 우려

[뉴스핌=배상희 기자] 중국 경제성장 둔화 및 성장산업 부재 속에 중국 상장기업들의 유휴자금이 재테크(자산관리) 상품으로 몰리고 있다. 적당한 투자처 물색에 실패한 중국 상장사들이 남아도는 자금을 재테크 상품 구입에 쏟아붓고 있어, 기업경쟁력과 실물경제 발전에 악영향을 미칠 수 있다는 우려의 목소리가 나온다.

기업이 보유한 현금성 자산은 기업경쟁력 확대를 위한 실탄이 될 수 있다. 연구개발(R&D), 인수합병(M&A), 자산매입 등으로 투자의 선택 폭을 넓힐 수 있다는 점에서다. 하지만, 최근 중국 상장사들의 자금이 기업역량 확대 목적의 투자가 아닌 돈불리기를 위한 재테크 상품 구입으로 쏠리고 있어 손실 발생 시 적지 않은 리스크가 예상된다.

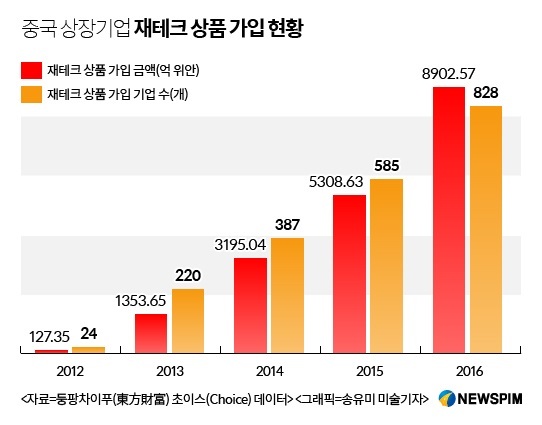

둥팡차이푸(東方財富) 초이스(Choice) 데이터 통계에 따르면 2016년 한 해 동안 중국본토증시(A주)에 상장된 828개 기업들이 재테크 상품에 투자한 누적금액은 8902억5700만위안(약 150조원)이고, 누적횟수로는 1만1220회에 달해 역대 최고치를 기록했다. 투자규모와 횟수는 전년동기대비 각각 67.70%와 41.54% 증가했고, 상장기업이 가입한 재테크 상품의 평균 가격은 전년동기대비 18.48% 늘었다.

그 중 신호중보(新湖中寶), 온씨투자(溫氏股份), 천해투자(天海投資), 연락호동(聯酪互動), 초상륜선(招商輪船), 동방명주(東方明珠) 등 6개 기업의 지난해 재테크 상품 누적 구입액은 각각 245억600만위안, 232억7300만위안, 183억5600만위안, 145억8400만위안, 110억3000만위안, 100억위안으로 평균 100억위안 이상을 넘어섰다. 누적 구입 횟수로는 이육삼(二六三), 항생전자(恒生電子), 건연그룹(建研集團), 하문텅스텐(廈門鎢業), 절강용강(浙江永強), 자금광업(紫金礦業) 등 6대 기업이 각각 284회, 267회, 242회, 196회, 131회, 118회로 최다를 기록했다.

|

지난 2012년부터 중국 상장기업의 재테크 상품 구입은 빠르게 증가했다. 지난 5년간 재테크 상품에 가입한 기업 수와 금액은 각각 3350%와 6890% 증가했다. 중국 경제성장률 둔화와 성장산업 부재 속에 적당한 투자처를 찾지 못한 기업들이 결국 재테크 상품을 통해 자금증식에 나선 것으로 풀이된다.

상장기업들에게 가장 인기가 많은 은행 재테크 상품의 경우, 가입 자금은 주로 자금조달과 자기자본 두 가지를 통해 창출되는 것으로 나타났다.

중국 관영 신화사 보도에 따르면 지난해 재테크 상품 구입 승인액 중 58%는 자금조달을 통해, 42%는 자기자본에서 융통됐다. 지난해 재테크 상품 구입에 100억위안 이상을 투자한 6개 기업 중 4개 기업은 자금조달을 통해 재테크 상품을 사들인 것으로 나타났다. 대표적으로 동방명주의 경우 100억위안 규모, 24번의 재테크 상품 구매액 대부분은 자금조달을 통해 융통했고, 이에 따른 수익은 7272억6950만위안에 달했다.

이와 관련해 증권감독관리위원회(증감회)는 현재 중국 리파이넌스(재융자) 시장에 적지 않은 문제가 발생하고 있다면서, 자금이 부족하지 않은 상장기업이 과도한 자금조달에 나서는 것을 대표적 문제로 꼬집었다. 과도한 자금조달은 시장으로 유입되지 않는 유휴자금을 늘리게 되고, 결국 이는 재테크 투자 자금 또는 교환과 거래가 가능한 유동자금을 보충하는 수단으로 활용되고 있다는 지적이다.

2016년 기준 상장기업의 재융자 규모는 기업공개(IPO)를 통해 처음 조달된 금액의 10배 이상에 달하는 것으로 나타났다. 일부 상장기업은 거액의 재융자를 진행함과 동시에 이렇게 모집된 자금을 재테크 상품 구입에 쓰고 있다.

중국 유명 이코노미스트인 쑹칭후이(宋清輝)는 단기적으로 재테크 상품은 상장기업의 투자 방향이 될 것이라면서, 단지 관련 규정을 위반하지만 않는다면 문제될 것도 없다고 설명했다. 다만, 상장기업이 본업 대신 재테크 상품 투자에 집중하거나, 재테크 상품을 장기적 투자대상으로 고려하게 될 경우, 기업의 발전에 오히려 부정적 영향을 미칠 것이라고 지적했다.

쑹 이코노미스트는 상장기업의 재테크 상품 구입 자금 절반 이상이 자금조달을 통해 모집되는 것 또한 정상적인 현상은 아니며, 재테크 상품은 손실을 전혀 발생시키지 않는 '밑지지 않는 장사'가 될 수 없다고 강조했다. 실제로 대부분 상장기업이 구매한 은행 재테크 상품의 자금은 결국 신탁운용플랜으로 유입되고 있으며, 신탁지급 연기, 채권디폴트 등의 상황이 빈번히 발생하고 있는 것은 상장기업의 재테크 투자 리스크가 결코 적지 않다는 것을 보여준다고 강조했다.

시장 관계자는 거액의 자금을 재테크 상품 구입에 쏟아붇는 기업은 본업을 제대로 행하고 있지 않다는 의미로도 해석할 수 있다면서, 과도한 자금조달은 시중 자금의 활용 효율을 떨어뜨리고 비실물경제화를 초래할 수 있다고 우려했다.

이같은 모습은 거대한 현금성 자산을 보유한 채 기업경쟁력을 확대하고 있는 미국 기업들과 비교할 때 극명한 차이를 이룬다.

대표적으로 애플의 현금 보유량은 2017년 회계연도 1분기(지난해 10~12월) 기준 2460억9000만달러로 전 분기 대비 84억9000만달러가 늘었다. 이는 지난해 스리랑카 국내총생산(GDP)을 넘어서는 규모다.

그간 애플은 세금 문제로 해외에 현금성 자산을 보관해왔다. 하지만, 도널드 트럼프 미국 행정부가 기업 자금의 미국 유입을 위해 세금감축 등에 나설 전망인 만큼, 2017년 애플을 비롯한 미국 기업의 대규모 현금성 자산이 미국으로 다시 유입될 가능성이 커지고 있다. 그 중 30%의 현금성 자산은 주식매입에 사용되고, 나머지 18%는 투자자들에게 배분, 13%는 기업인수합병, 12%는 연구개발 등에 쓰일 것으로 예상된다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)