변동금리 대출 비중 높은 취약차주에 ‘빨간불’

[뉴스핌=김은빈 기자] 장기 중심으로 시장금리가 상승하면서 변동금리 주택담보대출의 취급비중이 커질 것이란 예측이 나왔다. 이 경우 변동금리 대출 비중이 높은 취약차주의 채무상환부담이 증대될 수 있다. 이에 변동금리 주담대의 취급비중이 커질 가능성이 높아졌다.

윤대혁 한국은행 금융시장국 시장총괄팀 과장은 31일 “고정금리형 대출의 금리가 더 크게 상승하면서 변동금리형 상품에 대한 선호가 높아졌다”며 “은행 입장에서도 변동금리형 상품이 리스크 관리에 더 수월하기 때문에 변동금리 대출을 취급할 유인이 증대되었다”고 설명했다.

|

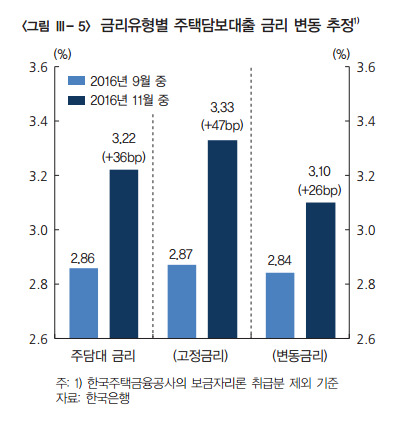

한국은행이 31일 국회에 제출한 ‘통화신용정책보고서(2017.01)’에 따르면 작년 10~11월 중 주택담보대출 금리는 36bp 상승했다. 금리 유형별로는 변동금리형이 26bp, 고정금리형이 47bp 상승한 것으로 추정했다.

실제로 변동금리형 대출 비중은 지난해 3분기 21.4%에서 10~11월중 평균 35.7%로 큰폭으로 늘어났다.

고정금리형 대출의 상승폭이 더 크게 나타나는 이유는 장단기 시장금리 차 때문이다. 지난해 10~11월 중 만기별 국고채 금리 변동폭은 ▲3개월물 27bp ▲6개월물 28bp ▲1년물 31bp ▲2년물 42bp ▲3년물 46bp ▲5년물 65bp ▲10년물 74bp로 장기 시장금리가 단기보다 큰 폭으로 올랐다. 이에 장기 시장금리(은행채 5년 등)의 영향을 받는 고정금리형 상품의 금리가 올라간 것.

이에 저신용, 저소득, 다중채무자 같은 취약차주의 상환부담이 증가할 가능성이 높아졌다. 취약차주의 경우 변동금리 대출의 비중이 높기 때문이다. 지난 12월에 발간된 금융안전보고서에 따르면 지난해 3분기 말 기준 취약차주의 변동금리 신용대출 점유비중은 저신용차주가 38.9%, 저소득 23.8%, 다중채무 27.1%로 전체차주 평균 22.0%보다 높았다.

또한 시장금리 상승이 신규대출 뿐만 아니라, 일정 시차를 두고 기존의 변동금리 가계대출 금리를 상승시키는 요인이라는 점도 주의할 부분이다. 한은에 따르면 2016년 9월말 기준 대출금리가 1%포인트 상승할 시 추가 이자부담 규모가 연간 약 9조원인 것으로 나타났다.

한은 관계자는 “시장금리 상승은 가계대출 금리 상승으로 이어져 대출 증가세를 일정 부분 억제시키는 긍정적인 요인이 있다”면서도 “가계의 이자비용을 늘려 소비 등에 부담을 줄 수 있고, 취약차주의 채무상환부담을 증대시켜 관련 대출의 건전성에 부정적 영향을 줄 수 있다”고 말했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)