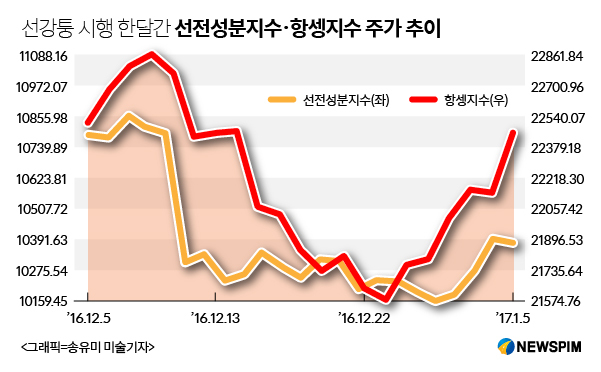

[뉴스핌=백진규 기자] 선강퉁(선전-홍콩 주식 교차거래) 시행 한달 동안 선전증시가 홍콩보다 인기를 끄는 ‘남랭북열(南冷北熱)’ 현상이 도드라졌다. 선강퉁 투자자들은 소비형 블루칩 위주로 포트폴리오를 구성했으나 거래량은 지속적으로 줄어들어 후강퉁(상하이-홍콩 주식 교차거래)과 같은 인기를 끌지는 못했다.

2016년 12월 5일 선강퉁 시행 후 한 달간 선구퉁(홍콩자본의 선전 투자) 일 평균 거래대금은 14억4300억위안, 강구퉁(선전자본의 홍콩 투자)은 4억9600억홍콩달러(약 4억3500만위안)를 기록했다. 홍콩으로의 ‘남하’ 자금이 선전으로의 ‘북상’ 자금보다 3배 이상 많아 ‘남랭북열’ 기조를 유지한 것이다. 전문가들은 선강퉁이 시행되면 밸류에이션이 상대적으로 낮은 홍콩으로 자본이 유입될 것을 예상했으나 반대의 결과가 나타났다.

전체 거래 규모로 볼 때 선강퉁의 인기는 후강퉁(상하이-홍콩 주식 교차거래)보다 시들한 모습이다. 선강퉁 첫날 선구퉁 거래규모는 27억1100만위안을 기록해 일 거래 한도의 21%를 소진하는데 그쳤고, 강구퉁 거래규모는 8억51000억위안으로 더 적었다. 다시 1주일만에 선구퉁 일 평균 거래액은 17억위안, 강구퉁은 5억위안으로 축소되더니 지금은 거래량이 더 줄어들었다.

전문가들은 선전과 홍콩 투자자들의 성격 차이가 이러한 현상을 만들었다고 분석했다. 홍콩증시는 기관투자자 중심으로 구성돼 있어 온건적 가치투자를 선호하는 반면, 선전증시는 개인투자자 비중이 86%에 달한다.

선전에서 홍콩에 투자하기 위해서는 먼저 50만위안(약 8700만원)을 예치해야 하는데, 개인 투자자 입장에서는 큰 부담으로 작용할 만한 규정이다. 반대로 선구퉁에는 특별한 금액 조건이 없다. 또한 홍콩증시는 중국과 달리 당일매매가 가능한 T+0방식으로 거래되며, 상하한가 제도가 없다.

선강퉁 거래가 예상밖에 저조한 수준에 머물자 리샤오자(李小加) 홍콩증권거래소 행정총재는 “선강퉁은 장기적 관점에서 봐야 하며, 홍콩과 선전은 넓은 다리로 연결돼 있으니 조급할 필요가 없다”고 밝혔다.

|

◆ AH주 연동성 커져...소비형 블루칩 종목 강세

중국 증권업계는 선강퉁 시행으로 A주와 H주 간의 연계성이 더욱 커졌다고 분석했다. 비야디(BYD)의 경우 12월 13일부터 16일까지 선전 홍콩 양 시장 주가가 동일한 추이를 보였고, 1월 4일 A주에서 중국철건(中國鐵建) 중국석화(中國石化) 등 ‘중(中)자’테마주 주가가 오르자 곧바로 홍콩에서도 같은 현상이 일어났다.

이는 중국 투자자들이 상대적으로 저평가돼 있는 홍콩의 AH동시 상장주에 주목했기 때문으로 보인다. 동일 종목이어도 선전의 주가수익률(PER)이 홍콩보다 더 높아서 선전증시 가격이 더 비싼 상황이다. 따라서 중국 금융투자기관들은 선강퉁 개통 전부터 선강퉁이 장기적으로 홍콩시장에 더 호재라는 분석을 내놓았다.

반대로 선전증시 자금유입의 일등공신은 성장성이 큰 소비형 블루칩 종목이었다. 거리전기(格力電器) 메이디그룹(美的集團) 우량예(五量液) 등 대형 우량주로 자금이 몰리면서 증시가 상승했다.

이에 대해 UBS는 “기존 적격외국기관투자가(QFII)와 후강퉁으로 볼 때 중국인들은 해외투자에서 금융 전통소비 관련 종목을 선호하는 반면, 외국인 투자자들은 중국의 소비 의료 IT 등 신기술 관련 종목에 주로 투자해 왔더”며 “이런 흐름이 선강퉁에서도 이어지고 있다”고 분석했다.

전문가들은 앞으로 선강퉁 거래가 자리잡게 되면 홍콩으로 남하하는 자금이 늘어날 것으로 예상했다. 비록 최근 양일간 위안화 가치가 급등했지만, 장기적으로 위안화 절하 압력이 지속될 것이기 때문이다. 또한 정부가 해외 자금유출을 엄격히 관리하는 상황에서 선강퉁은 중국 본토 자금을 해외로 이전시키는 새로운 통로가 될 수 있다는 분석도 제기됐다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)