[뉴스핌=김지유 기자] #경기도 성남시 분당구에 거주하는 결혼 6년차 A씨 부부는 올해 하반기 중 보금자리론으로 주택을 구매할 계획이었다. A씨 부부는 시중은행의 주택담보대출 금리보다 저렴한 2%대의 '보금자리론'을 이용하려고 했지만 결국 못했다. 정부가 보금자리론 소득요건을 부부합산 연 7000만원으로 제한하기 때문이다. 대기업에 다니는 A씨 부부는 합산 소득이 연 1억원 수준이다.

1일 금융권에 따르면 올해부터 저금리로 주택구입 비용을 빌릴 수 있는 '보금자리론'과 '디딤돌대출'의 자격조건이 까다로워진다. 여기에 금리 상승도 예정돼 있어 주택을 구입할 경우 금융권 의존도를 최대한 줄이고 상환 능력에 맞게 주택을 구매하는 것이 적절하다.

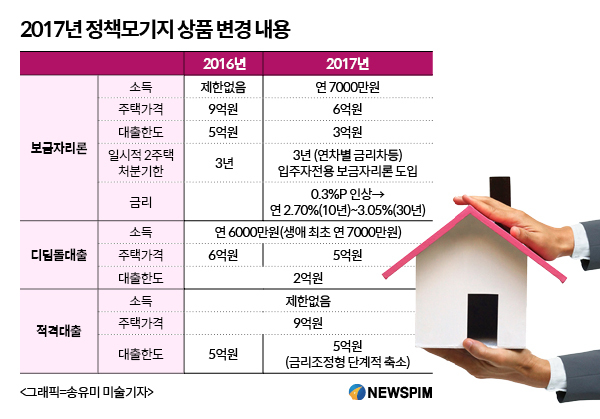

◆보금자리론, 연소득 7000만원 이상 이용 불가…금리도 0.3%P ↑

'보금자리론'은 주택금융공사의 10년~30년 만기 장기 주택담보대출 상품으로 연 2%대 낮은 금리가 적용된다. 고정금리 및 원리금 분할상환 방식만 가능하다.

과거 보금자리론은 연소득에 제한이 없었다. 하지만 이제부터는 부부합산 연 7000만원 이상 소득을 넘으면 더 이상 이용할 수 없다. 주택가격도 기존 9억원에 대출한도 5억원까지 가능했지만, 앞으로는 6억원 주택에 3억원까지만 대출이 허용된다.

|

◆입주자전용 보금자리론 도입…DTI 80%까지 완화

일시적 2주택자에 대한 가산금리도 부과된다. 보금자리론을 받아 새 집으로 이사가는 차주는 3년 이전에 집을 처분해야 한다. 기존에는 3년 이내 기존 주택을 처분하지 않으면 대출을 회수했다. 앞으로는 대출회수는 물론 일시적 2주택자는 대출 약정을 맺을 때 1~3년 중 주택 처분 기한을 선택하고, 이를 넘기면 가산금리를 내야 한다.

금리도 작년보다 0.3%P 인상된다. 이번 금리 인상으로 '아낌e-보금자리론' 금리는 연 2.70%(10년)∼2.95%(30년)가 적용된다. 아낌e-보금자리론은 은행방문 없이 인터넷을 통해 전자약정을 맺어 0.10%P 낮은 금리를 적용받는 상품이다. 공사 홈페이지를 통해 신청하는 'u-보금자리론'과 은행에서 신청하는 't-보금자리론' 금리도 연 2.80%(10년)∼3.05%(30년)로 각각 인상된다.

다만 이렇게 요건이 강화되는 대신 '입주자전용 보금자리론'이 신규 도입된다. 금리 등 조건은 보금자리론과 같지만 집단대출 중 잔금대출을 받고자 하는 입주자를 위해 총부채상환비율(DTI)를 80%까지 완화한 것이다. 기존 보금자리론은 DTI가 60%를 초과하면 이용할 수 없었다.

◆디딤돌대출, 주택가격 6억원→'5억원'

'디딤돌대출'도 조건이 다소 까다로워진다. 디딤돌대출은 부부합산 연 소득이 6000만원 이하(생애 최초 주택구입자는 7000만원)인 무주택가구에게 저리로 돈을 빌려 주는 상품이다. 기존에는 주택가격 6억원 중 2억원까지 가능했지만, 앞으로는 주택가격 5억원으로 한도가 낮아진다. 전용면적 85㎡(읍·면 지역은 100㎡)까지만 가능한 조건은 그대로 유지된다.

장기 고정금리·분할상환 방식의 주택담보대출인 '적격대출'의 경우 자격 요건이 그대로 유지된다. 연소득에 제한이 없고 주택가격은 9억원, 대출한도도 5억원까지 허용된다. 하지만 금리 변동이 없는 순수고정형 상품이 확대된다. 금리조정형 적격대출의 경우 매년 15%P씩 축소된다.

이런 이유로 앞으로는 저금리 정책모기지 상품이라고 쉽게 이용하기 보다는 금융권 의존도를 최대한 줄여야 한다는 지적이 나온다.

박원갑 KB국민은행 부동산 수석전문위원은 "대출문턱이 높아지고 금리가 상승하기 때문에 보수적인 판단을 해야 한다"며 "대출은 집값의 30% 이내로 해야 하고, 집을 사거나 분양을 받는 것은 원리금의 상환 능력을 보고 판단해야 한다"고 말했다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)