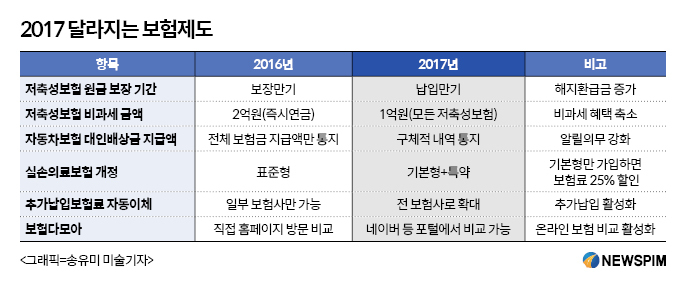

[뉴스핌=김승동 기자] 2017년부터 저축성보험 가입자는 납입한 보험료 원금을 보장받는 기간이 짧아진다. 반면 저축성보험에 투자 비과세를 받을 수 있는 금액은 대폭 축소된다. 또 실손의료보험도 표준형에서 기본형으로 변경된다. 이 밖에 전 보험사에서 추가납입보험료의 자동이체가 가능해지며 네이버 등 포털사이트를 통해 자동차보험 가입도 활성화된다.

1일 보험업계에 따르면 올해부터 저축성보험 원금 보장 기간이 짧아진다. 지난해까지는 보장기간 만기에만 납입한 원금의 100% 이상을 돌려줬다. 하지만 올해부터는 가입 후 7년이 지나면 무조건 원금 이상을 보증해야 한다.

가령 5년 납입 10년 만기 저축성보험에 가입할 경우 지난해까지는 만기인 10년에 원금 이상의 해지환급금을 지급했다. 그러나 올해부터는 7년이 지나면 납입한 원금 이상을 지급해야 한다.

이처럼 원금 보장 기간이 짧아지는 대신 비과세 혜택은 축소될 예정이다.

지난해까지 저축성보험 중 일시납즉시연금보험의 비과세 혜택은 개인당 2억원까지만 가능했다. 일시납이 아닌 월납 등 나눠서 보험료를 내는 저축성보험은 금액 한도가 없었다. 그러나 일시납즉시연금은 물론 매월 납입하는 저축성보험도 1억원까지만 비과세 혜택이 적용된다.

저축성보험 비과세 한도 축소는 국회 소득세법 개정안을 통과해 현재 조세소위에서 시행령 개정안 결정을 앞두고 있다. 이변이 없는 한 이와 같은 내용으로 저축성보험의 비과세 한도가 축소될 전망이다.

|

또한 올해 3월부터 보험사들은 병원별 치료 내역, 위자료, 휴업손해비 등 자동차보험 대인배상금 지급액의 구체적 내역을 알려야 한다. 지금까지는 자동차사고 피해자·가해자 모두에게 전체 보험금 지급액만 간략히 통지하고 세부 내역은 생략하는 경우가 많아 보험금이 제대로 산정됐는지 알기 어려웠다.

아울러 병원 진료를 받거나 입원 후 보험사에 건당 100만원 미만의 보험금을 청구하는 경우 진단서 원본을 내지 않아도 된다. 지금은 통상 30만원 이하의 소액보험금을 청구할 때만 사본 진단서가 인정된다.

이와 함께 4월부터는 표준형 실손의료보험이 기본형으로 변경된다. 표준형은 연 5000만원 한도에서 실제 발생한 의료비를 보장한다. 기본형도 표준형과 기본 보장 범위는 같다. 다만 의료쇼핑으로 인해 손해율이 높았던 도수치료, 체외충격파, 증식치료, 비급여주사제, 비급여 MRI 등을 특약으로 구분했다는 점이 다르다. 특약을 제외한 기본형에만 가입하면 표준형 실손의료보험 대비 보험료가 약 25% 저렴하다.

올해 상반기 중엔 추가납입보험료의 자동이체가 전 보험사로 확대된다. 지금까지는 일부 보험사만 추가 납입 때 자동이체를 허용해 가입자가 매달 손수 이체해야 하는 불편함이 있었다. 추가납입보험료에는 사업비를 떼지 않아 많은 금액을 투자할수록 재테크에 유리하다.

또 올해안에 네이버 등 포털사이트에서도 자동차보험료를 비교, 직접 가입할 수 있게 된다. 현재 네이버와 금융위원회, 손해보험협회 각 손해보험사 등이 보험다모아 서비스의 포털 사이트 연계를 협의 중이다. 이르면 상반기 포털 사이트에서 직접 보험에 가입할 수 있게 된다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)