[편집자] 이 기사는 12월 12일 오후 5시13분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이영기 기자] 두산그룹 계열사 중 신용등급이 가장 높은 ㈜두산(A-)이 회사채 발행을 앞두고 진행한 수요 예측에서 극히 저조한 실적을 나타냈다. 750억원 어치를 발행할 계획이었으나 300억원만이 들어왔다.

두산그룹 계열사가 발행한 회사채 중 내년에 만기가 돌아오는 물량이 총 1조2450억원에 달한다. 또 영구채 5억달러의 조기상환도 앞두고 있다. 두산그룹은 이번 수요예측 결과가 아프기만 하다.

|

12일 회사채시장에 따르면, 두산이 지난 8일 실시한 2년만기 회사채 750억원에 대한 수요예측에 300억원의 투자자금만 참가했다.

발행금리가 4% 중반(개별민평에 가산금리 0~50bp)으로 제시됐음에도 계획했던 물량을 다 채우지 못했다.

수요 예측에 300억원 참가한 투자자도 산업은행으로 알려졌다. 그룹 주거래은행인 산은을 제외하면 두산 회사채는 시장에서 완전히 외면당한 셈이다.

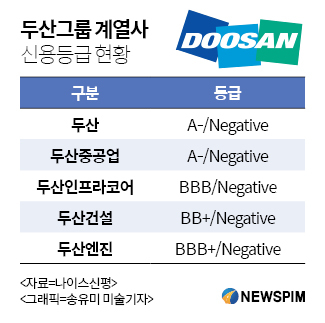

두산그룹에서 회사채를 발행하는 5개 계열사 중 ㈜두산의 신용등급이 가장 높다. 이번 수요예측 결과는 향후 그룹 계열사들의 자금조달에 먹구름을 드리우는 것으로 평가된다.

계열사 신용등급은 두산과 두산중공업이 각각 A-, 두산엔진이 BBB+, 두산인프라코어가 BBB, 두산건설이 BB+이다.

◆ 신용등급 하향 조정 + 금리 상승 부담

내년 만기도래하는 두산그룹 회사채 규모는 사모사채 4050억원과 공모사채 8400억원으로 총 1조2450억원이다. 그것도 두산과 두산중공업의 내년 만기규모가 200억원과 1900억원이고, 나머지는 1조350억원이 사실상 회사채 발행이 어려운 두산엔진 등에 몰려있다. 두산인프라코어가 5년전에 발행한 영구채 5억달러의 조기상환기일도 내년에 도래한다.

두산이 회사채 시장에서 된서리를 맞으면서 그룹의 자금 조달에 비상이 걸리는 대목이다.

발행시장의 한 관계자는 "올해 두산밥캣의 주식공개(IPO)를 통해 자금을 조달했지만, 자금조달이 원활하지 않을 경우 그룹 전체적으로 높은 부채상환 부담에서 벗어날 수 없을 것"이라고 말했다.

회사채 시장에서 두산그룹의 조달 여건은 더욱 악화될 전망이다. 우선 신용평가회사들이 신용등급을 계속 하향조정하고 있다. 이미 4개 계열사에 대해 부정적이라는 꼬리표를 붙였던 나이스신용평가는 지난 6일 두산엔진에 마저 부정적이라는 꼬리표를 달았다. 주요 거래처인 대우조선해양과 삼성중공업 등의 극심한 수주 부진으로 추가적인 사업기반 저하와 운전자금 부담 증가에 따른 재무부담 확대가 예상된다는 이유다.

한국신용평가도 내년도 회사채 만기물량이 7650억원에 달하는 두산인프라코어의 신용등급을 BBB에서 BBB-로 내렸다. 동시에 두산, 두산중공업, 두산엔진의 신용등급 전망도 '안정적'에서 '부정적'으로 한 단계 하향조정했다.

신용등급 전망이 부정적이라는 것은 신용도에 영향을 미칠 만한 주요 평가요소를 고려할 때 가까운 시일 내 신용등급이 또 한 차례 하향 조정될 가능성이 있다는 의미다. 두산이 두산중공업 등 계열사들에 대한 잠재적 지원부담이 확대되고 있다는 것이다.

IPO 자금 유입 이후에도 그룹 가용현금흐름 대비 총차입금 규모가 8배 내외로 재무부담이 과중했다. 두산인프라는 내년에 영구채 5억달러와 7650억원 규모의 회사채를 상환해야 하는 상황이다. 두산건설의 침체도 장기화되고 있다.

여기에 도널드 트럼프 미국 대통령 당선 이후 금리 변동성이 크게 확대되고 있는 것도 악재다.

이길호 한신평 연구위원은 "두산밥켓 상장 지연으로 구조조정 효과의 불확실성이 확대되고, 그룹 전반의 유동성 대응능력이 저하될 가능성이 높아졌다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)