[뉴스핌=김승동 기자] # 오만상(46세, 가명)씨는 호텔 무료 식사권 및 숙박권, 골프장 할인 등 다양한 부가서비스가 탑재된 OO카드를 발급 받아 사용했다. 그러나 1년 후 높은 연회비가 부담되어 해지했다. 이에 따라 카드 서비스도 제대로 활용하지 못하고 1년 연회비만 부담했다.

# 박민정(28세, 가명)씨는 마트 할인카드, 학원비 할인카드, 통신비 할인카드 등 사용 목적에 따라 카드를 발급했다. 그러나 갑자기 대출을 받게 되면서 대출 상환 부담으로 할인 서비스를 받을 수 있는 전월실적을 채우지 못했고 이에 따라 카드 할인혜택도 받지 못했다.

8일 금융감독원은 오씨나 박씨처럼 낭패를 보지 않도록 신규 카드 선택시 고려사항 6가지를 안내했다.

금융감독원이 안내한 카드 선택 고려사항 첫 번째는 본인의 소비 성향을 파악하는 것이다. 금감원이 파악한 카드상품은 10월 현재 1만여개에 달한다. 각 카드 상품은 각기 다른 무이자 할부혜택과 부가서비스(포인트, 제휴할인 등)를 제공한다.

카드사가 제공하는 혜택과 서비스를 활용하기 위해 자신의 소비 성향을 파악한 후 카드를 선택할 필요가 있다.

가령 본인이 인터넷 쇼핑몰을 주로 이용하는 소비자라면 해당 인터넷 쇼핑몰 제휴카드를 발급받아 해당 쇼핑몰 이용금액에 대한 할인서비스를 제공받는 것이 좋다.

카드 선택 고려사항 두 번째는 월 소비 규모를 고려하는 것이다. 카드상품별로 제공하는 무이자 할부혜택이나 부가서비스를 받기 위해서는 전월 사용금액이 일정액 이상이 되어야 하는 등 일정한 조건을 충족해야 하는 경우가 많다. 소비 규모를 고려하지 않고 카드를 발급받으면 부가서비스 혜택을 받을 수 있는 실적조건을 채우지 못할 수 있다.

소득공제와 부가서비스 중 어느 것에 주안점을 둘 것인지도 고려해야 한다. 체크카드는 신용카드에 비해 연말정산시 돌려받을 수 있는 소득공제 혜택이 크다. 반면 신용카드는 소득공제가 적은 대신 부가서비스가 많다. 체크카드의 소득공제율은 30%이며 신용카드 소득공제율은 15%다.

이 외에도 금감원은 ▲분실 위험 감소 위해 필요 이상의 카드 발급을 절제하거나 모바일 카드 발급 고려하거나 ▲연회비를 파악하고 ▲포인트 적립 제외대상 등을 파악하는 것이 필요하다고 조언했다.

|

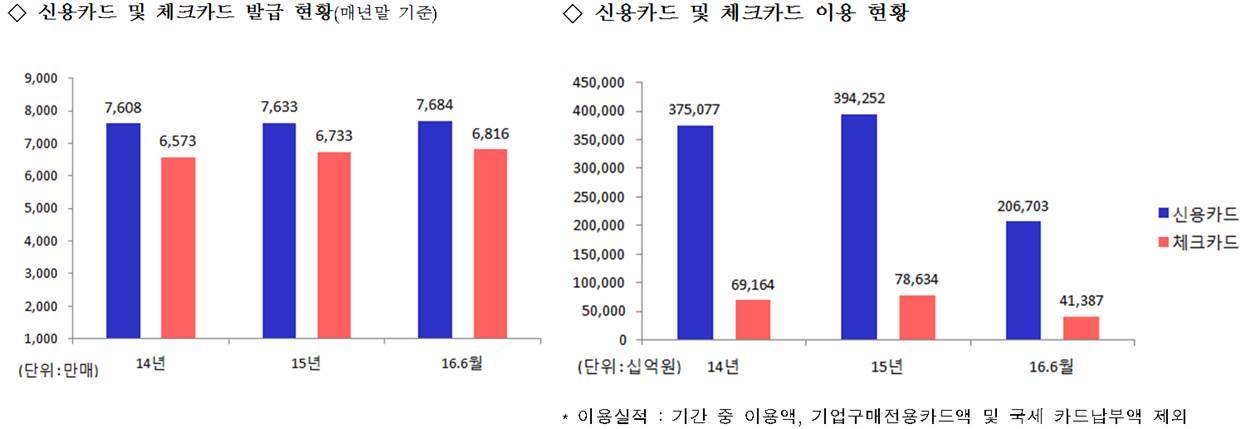

김태경 상호여전감독국 국장은 “상반기 기준 발급 된 카드는 1억4500만매가 넘고 카드 이용액도 연 500조원에 달한다”며 “카드 발급시 고려해야 할 사항을 안내했다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)