[세종=뉴스핌 정경환 기자] 기업소득 환류세제에서 임금증가에 대한 가중치가 50% 상향 조정되고, 배당 가중치는 20% 낮아진다. 이를 포함 배당소득 증대세제는 세액공제로 전환하고, 근로소득 증대세제는 임금증가 요건을 완화하는 등 정부가 이른바 가계소득 증대세제 3대 패키지를 손보기로 했다. 기업소득이 가계소득으로 더 잘 흘러들 수 있도록 하기 위함이다.

정부는 28일 세제발전심의위원회 의결을 통해 이 같은 내용을 포함하는 2016년 세법 개정안을 확정했다.

먼저, 정부는 기업소득 환류세제에 대해 기업소득이 배당보다 임금증가·투자로 환류될 수 있도록 임금증가 및 배당에 대한 가중치를 조정한다. 투자:임금증가:배당이 1:1:1인 현행 가중치를 1:1.5:0.8로 변경키로 한 것.

최영록 기획재정부 세제실장은 "임금증가에는 현재 다른 법규에서도 0.5 가중치 주는 게 있다"며 "그런 것을 감안해 1.5로 정한 것으로, 1900억원 정도 세수 증대 효과 있을 것으로 예상된다"고 설명했다.

기업소득 환류세제는 투자·임금증가·배당 금액이 소득의 일정액에 미달할 경우 추가 과세(세율 10%)하는 제도다. 투자포함형(소득의 80%에서 투자·임금증가·배당을 뺀 금액에 10% 과세)과 투자제외형(소득의 30%에서 임금증가·배당을 뺀 금액에 10% 과세)으로 나뉜다.

이와 관련, 정부는 배당을 주로 하는 법인의 투자 유도를 위해 투자제외형에서 투자포함형으로 전환을 허용할 방침이다. 현재는 투자제외형 선택 시 3년간 변경이 불가능하다. 아울러 벤처기업에 대한 신규 출자를 투자의 범위에 넣기로 했다.

최영록 세제실장은 "전체적으로 당초 도입 목적대로 대상기업들이 기업소득을 투자·임금증가·배당 등으로 환류하고 있는 것으로 평가하고 있다"며 "다만, 대상기업들의 대다수가 배당위주의 투자제외형을 선택, 임금증가를 통한 환류가 미진한 면이 있다"고 말했다.

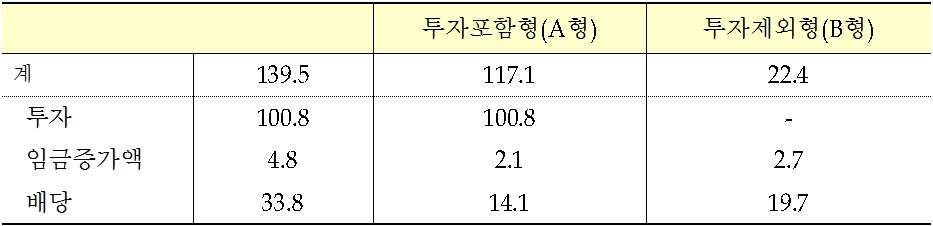

기재부에 따르면, 올 4월까지 신고실적 기준으로 기업소득 환류세제에 따라 총 2845개 법인인 신고, 투자포함형이 870개(30%), 투자제외형은 1975개(70%)다. 총 환류금액은 139조5000억원으로, 투자 100조8000억원, 임금증가 4조8000억원, 배당 33조8000억원 등이다.

배당소득 증대세제도 손본다. 고배당기업의 배당금이 증가했지만, 금융소득 종합과세자에게 전체 배당금 중 7700억원(59%)이 귀착되는 등 세제혜택이 고소득자에 집중된다는 지적이 제기되고 있기 때문이다.

이에 정부는 고배당기업 주주의 배당소득에 대해 저율(14%→9%)로 원천징수하고, 금융소득 종합과세되는 주주는 25% 분리과세하던 것을 과세형평 등을 감안해 금융소득 종합과세자에 대한 분리과세 제도를 5% 세액공제로 전환하고, 공제한도(2000만원)도 신설키로 했다.

직전 3년 임금증가율의 평균을 초과해 임금을 증가시킨 경우 초과 임금증가분에 대해 세액공제(중소·중견기업 10%, 대기업 5%)하는 근로소득 증대세제에서는 중소기업에 더 많은 혜택이 돌아갈 수 있도록 중소기업에 대한 임금증가 요건을 완화한다.

현행 '직전 3년 임금증가율 평균의 초과분'에서 '직전 3년 임금증가율 평균의 초과분 또는 전체 중소기업 임금증가율 평균의 초과분 중 선택 가능'으로 바꾼다.

현재 근로소득 증대세제와 관련해서는 303개 법인이 신청, 공제세액은 144억 수준이다. 중견·대기업에 87%(125억), 중소기업에 13%(19억) 귀착된 것으로 추정되고 있다.

최영록 세제실장은 "이용실적이 낮고, 특히 중소기업의 활용이 어려운 것으로 평가된다"고 언급했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)