[편집자] 이 기사는 7월 21일 오후 5시28분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[편집자] 존 리 메리츠자산운용 대표이사는 자산운용업계에서 핫(Hot)한 인물이다. 미국에서 15년간 코리아펀드를 운용하며 놀라운 성과를 거뒀고, '장하성 펀드'로 알려진 한국기업지배구조펀드를 운용했다. 메리츠자산운용 사장에 취임한 후 메리츠코리아펀드로 1조6000억원을 끌어모았다. 하지만 메리츠코리아펀드가 지난 1년간 -20%에 근접할 정도의 저조한 성과를 냈다. 그러자 여기저기서 우려의 목소리가 나오고 있다. 뉴스핌은 존 리 대표를 둘러싼 논쟁을 들여다봤다.

[뉴스핌=김지완 기자] “20% 손실? 20년간 보유할 건데 뭐가 문제인가?”

존 리 대표의 투자철학은 '매수 후 보유(Buy & Hold )’로 요약할 수 있다. 1984년 미국에서 설립해 한국시장에 투자한 최초의 뮤추얼펀드인 코리아펀드가 그랬다. 저평가된 한국의 주식을 사들여 장기간 보유한 결과 600억원이던 자산이 2005년에 1조5000억원이 됐다.

메리츠코리아펀드 역시 이 투자철학을 고스란히 실천한다. '주식은 파는 게 아니라 사는 것이다'라는 존 리 대표의 말처럼 이 펀드의 매매회전율은 11%에 불과하다. 1조5000억원의 자산 중 1년동안 사고판 금액이 1650억원 밖에 안된다는 의미다. 자산운용사 가운데 가장 낮다.

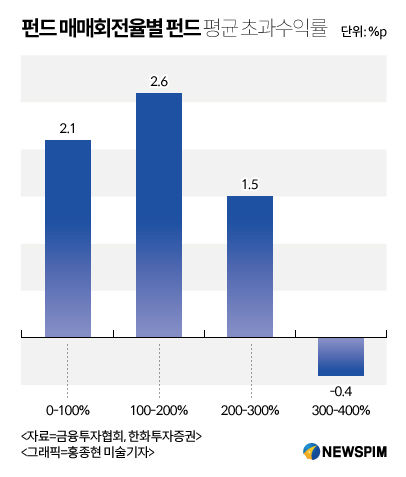

◆ 펀드 매매회전율 100~200%인 펀드의 성과 가장 우수

하지만 변동성이 큰 한국 주식시장에서 이런 투자전략이 맞느냐는 회의론도 있다.

우선 매매회전율이 낮은 것이 반드시 좋은 성과를 내는 것은 아니다. 2014년 8월 한화투자증권이 발표한 ‘매매회전율의 불편한 진실’이라는 보고서에 따르면, 대형 공모펀드 50개 중 연간 100~200%의 회전율을 기록한 펀드의 성과가 가장 우수했다.

이 보고서를 작성한 강봉주 메리츠종금증권(한화증권에서 이직) 연구원은 “회전율이 낮은 이유는 손실이 발생하면 소위 본전 심리 때문에 매도를 하지 못하고 장기간 방치된 경우 많기 때문”이라며 “보유종목의 주가 흐름과 증시 상황 변화에 따른 적절한 매매는 반드시 필요하다”고 밝혔다.

|

익명을 요구한 한 증권사 리서치센터장은 “존 리 대표가 이끌던 코리아펀드는 장기 상승국면이었다”며 “대세상승장에서 수익을 낸 것과 변동성이 큰 박스권 장세에서 성과를 내는 것은 다른 차원의 일”이라고 지적했다.

그는 “기본적으로 존 리 대표의 투자방법인 바이앤홀드 전략이 맞다”고 인정하면서도 “이 전략의 기본전제는 10년간 꾸준히 성장할 수 있는 종목을 골라낼 수 있는 능력인데 그 능력을 갖췄는지에 대한 검증은 필요하다”고 덧붙였다.

‘유경PSG액티브밸류증권투자신탁’ 펀드는 올해 11.92%, 최근 1년간 9.83%의 수익률을 기록했다. 수익률 순위 최상위권이다. 이 기간 이 펀드의 매매회전율은 181%에 달했다. 종목을 먼저 골라놓고 원하는 가격까지 주가가 떨어지면 매수하는 방식을 썼다. 매도 역시 원하는 가격에 근접하면 분할매도 방식으로 접근했다.

강대권 유경PSG자산운용 본부장(CIO)은 “3년 뒤 기업의 성장을 예측하는 것도 불확실성에 노출되는 것”이라면서 “우리가 수익을 낼 수 있는 비결은 그 불확실성을 회피했기 때문”이라고 밝혔다.

그는 “한국의 저성장 국면에서 주가지수는 정체 양상에서 벗어나기 힘들 것”이라며 “이런 상황에서 막연한 장기투자는 아무런 수익을 내지 못하고 오히려 시장의 변동성에 희생돼 손실만 볼 가능성이 높다”고 말했다.

◆ 100% 가까운 주식비중, 약인가 독인가

메리츠코리아펀드는 조금씩 차이는 있지만 일반적으로 100% 가까이 주식비중을 유지하고 있다. 펀드로 돈이 들어오면 매수, 환매요청이 들어오면 매도한다는 얘기다.

이는 다른 주식형펀드 운용 방식과 다르다. 시장을 낙관적으로 보는가 비관적으로 보는가에 따라 현금과 주식비중을 조절하는 게 일반적이다. 유경PSG자산운용은 주식 65%, 현금 35%를 유지한다. 종목 매수타이밍에 유연하게 대처하기 위해서다.

우리투자증권과 교보증권에서 리서치센터장을 역임했던 임송학 HPP 대표는 “삼성전자, 현대자동차 등에 투자해 장기적으로 들고 있었으면 큰 수익을 낼 수 있었지만 이는 사후적인 얘기에 불과하다”면서 “포스코 주가가 3분의 1토막 난 것을 보면 무조건적인 바이앤드홀드 전략은 위험하다"고 말했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)